-

如何从宏观角度观察最近的市场变化

-

日期:2025-09-20 15:38:01 栏目:matlab 阅读:

最近市场似乎进入到一个难以琢磨的阶段,蓝筹类加密货币保持高位震荡,大方向未决,山寨币市场也没有迎来预想的全面牛市,而DAT资产或币股在传统金融市场中独领风骚。在此之前社交媒体中已经有很多声音,将本轮牛市定性为由传统资金驱动。这个判断笔者颇为认同,且这部分资金相较于过往的市场周期具有几个不同的特征,例如决策受宏观因素影响大、风险偏好较低,资金较为集中、财富效应外溢现象较弱,板块轮动现象不明显等。因此正值宏观环境出现较为重大的变化时,重新观察该变化将有利于我们做出正确判断。总的来说,笔者认为随着鲍威尔调整FED决策逻辑,美国就业市场的表现在短期内决定了市场对9月降息信心,进而影响风险资产市场的价格。

鲍威尔的讲话改变了什么

我们知道在此之前的几个月中,市场围绕着宏观经济的核心博弈点是鲍威尔领导下的FED是否能够如特朗普政府所愿,在年内大幅降息,那么首先为什么特朗普政府急于倒逼美联储降息,甚至不惜冒着影响美联储独立性,进而影响美元公信力的风险,通过行政力量影响美联储决策。在之前的文章中我们已经有过分析特朗普政府在美国经济政策上以“制造业回流”的调整目标,而这一目标在实际推行过程中遇到两个阻力:

-

内部成本过高,无法应对来自国际市场竞品的竞争;

-

政府债务过高,没有充足预算激励产业回流;

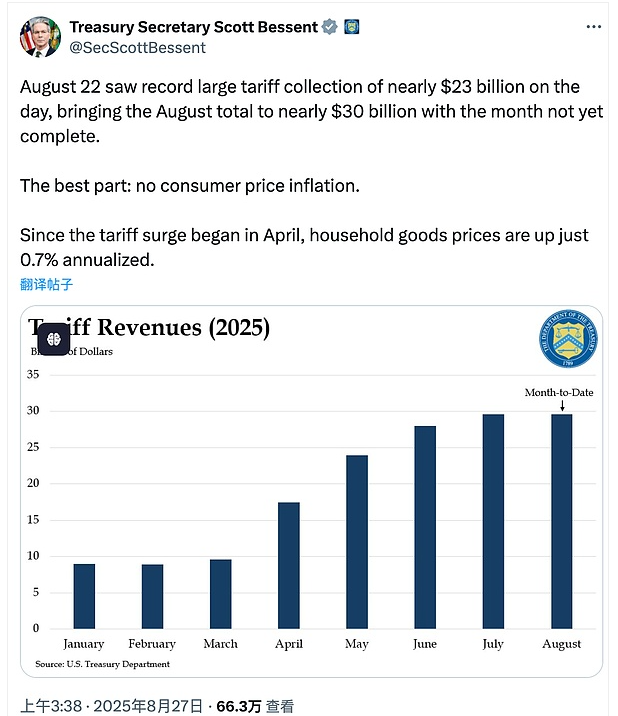

观察特朗普政府执政的半年来,其政策施行大致分为两步,首先在当选之初尽可能履行其竞选诺言,以增强其执政的权威性,例如赋予DOGE大量权利、在加密货币政策上的转变等,在巩固了基本盘后,特朗普政府开始了关税的霹雳手段,之所以需要在巩固基本盘后推进关税政策,原因在于抬高关税会造成市场对输入性通胀的担忧,进而增大内部阻力。在获得了极强权威性后,通过几个月的谈判,特朗普的关税政策框架已经初步建立,并且获得成效。根据美国财政部长贝森特的介绍,截止到8月22日,在过去的半年内关税已经为美国带来近1000亿美元的财政盈余,而预计年内可达3000亿美元。除此之外,也获得了很多国家的投资许诺,例如来自日本的5500亿美元投资、欧盟的6000亿美元与7500亿能源订单等。

可以说虽然内部成本短时间内无法马上降低,例如人力成本、物流成本等,因为这些成本需要美国通过一次大萧条的市场出清来重置各要素成本,但特朗普政府通过关税的方式一定程度上改变的国内市场竞争结构以及资本结构,因此开启下一步政策的铺陈就显得时机合适,那就是FED降息。

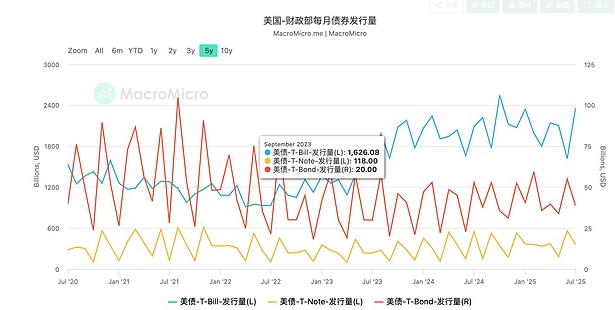

那么降息能改变什么呢?主要有两点,第一缓解债务压力,我们知道在上一任财长耶伦任期内,美国财政部的发债结构中,已经增大了对短债的发行量,而贝森特保留了这个决策,这样做的好处在于短债利率受美联储调控,降低长债对财政的拖累,且从现状来看,市场对短期美债的需求旺盛,有利于降低融资成本,但问题也很明显,就是缩短了债务久期,短期内还款压力上升,这就是为什么最近关于债务上限的谈判变得更有声量。而降息则意味着来自短债的付息压力变低。第二降息将降低中小企业的融资成本,有助于产业链的建立,我们知道相比于大型企业,中小型企业通常更依赖银行的债务融资获得资金进行周转,因此在高息环境下,中小型企业的融资扩张意愿将受到打击,而在通过关税改变国内市场竞争结构后,还需激励中小企业生产扩张意愿,帮助他们快速填补市场中的商品供给空缺,避免通胀,也是迫在眉睫的事情。因此综上,特朗普政府此时对美联储降息的压迫也是会不遗余力去做,而非烟雾弹。

不管是在美联储总部大楼装修问题上的积极介入,还是对极左、进步主义、鹰派的Cook理事不遗余力的攻击都是特朗普政府积极推进的证明,而这些手段在鲍威尔上周在全球央行年会杰克逊霍尔上的发言,似乎迎来了效果的确认。在整个发言中,最令市场感到惊讶的是,一向对外表达自己捍卫美联储独立性的鲍威尔似乎屈从了特朗普的强势压力。其发言中有几个核心点可以用来表述其态度:

1. 明确了美国经济中的风险已经从通货膨胀转向了就业市场;

2. 关税对通货膨胀的影响需要一段时间展现,并不是引发通胀螺旋上升的因素;

3. 货币政策框架的更新,其中有趣的是减少了有效利率下限作为“常态经济条件下特征”的强调。

通俗的来讲就是说,美联储已经不太担心关税引发的通胀,转而担心经济衰退而引发的就业市场的崩溃,同时降息的水平可以被视为是无下限的。这里关于有效利率的描述可以稍微展开提一下,所谓有效利率指的是央行在运用常规货币政策(主要是调节短期政策利率)时,当利率下调到一定水平后,继续下调将对经济无影响。这种转变也正契合了特朗普政策的核心,因为可以说这次“双向奔赴”,也引发了市场对流动性进一步宽松的期待。

对加密货币市场的影响

我们知道加密货币市场通常被视为全球风险资产市场投机情绪的金丝雀,因此在发言公布后加密货币均迎来拉升,而随之而来的回调则说明,市场在此之前已经一定程度上定价了年内降息的一起,而在确定了新的交易逻辑后,市场从最初的感性预期转换成了理性预期,因此还需获得足够的证明才可以评估降息程度。

至于回调会有多深,我认为过去一段时间热度最高的ETH的走势是值得关注的,笔者认为只要价格短期内不跌破这个上升通道,则证明投资人的情绪并没有出现明显的反转,因此风险可控。而在接下来的一周内,就业市场相关的指标将显著影响加密货币走势,特别是下周五的非农就业数据,将为市场带来极大的波动性,如果就业数据不及预期,则美联储9月的降息概率将极大提高,如果超预期强劲,则表明美国就业市场的韧性,降息压力将得到市场,或许市场将进一步回调。不管怎么说,最近的政策市让笔者不禁想起了2023年,受CPI支配的行情。

-

-

精彩回答 (1)

项目简介

2025-09-20 15:38:01

项目简介

2025-09-20 15:38:01

近期全球市场风云变幻,股指起伏如惊涛骇浪,大宗商品价格异动频频,加密货币世界更是上演着冰与火的极端剧情。这些看似独立的市场现象,实则被一条无形的宏观线索紧密串联。唯有跳出每日涨跌的局限,站在更高维度审视经济生态系统的整体脉动,方能穿透迷雾,窥见市场本质。

当前市场波动的核心驱动力,首推全球货币政策转向带来的系统性影响。美联储引领的加息浪潮已形成一股不可逆的全球金融海啸,廉价货币时代戛然而止。资本成本上升无情地挤压着企业盈利空间,重新校准着各类资产的估值坐标。这种货币环境的巨变不是普通的经济周期波动,而是对过去十余年超宽松货币政策的彻底逆转,其影响深度与广度远超一般市场调整。

通胀幽灵的全球徘徊构成第二条关键线索。从能源到粮食,从芯片到物流,价格压力无处不在。这波通胀浪潮既有货币超发的底色,也叠加了地缘政治冲突、供应链重构等结构性因素。高通胀不仅侵蚀消费者购买力,更迫使央行采取更激进紧缩政策,进而形成“通胀-加息-衰退”的预期闭环。不同之处在于,此次通胀呈现出明显的结构性特征,传统货币政策工具面临前所未有的挑战。

地缘政治风险已成为市场定价中不可忽视的第三维度。乌克兰危机不仅重绘全球能源版图,更加速了全球经济体系的碎片化进程。半导体、粮食等关键领域的供应链政治化,使得资源配置不再单纯遵循效率原则,国家安全与价值观联盟正在成为新的投资逻辑。这种范式转换意味着,传统基于比较优势的全球化投资模式需要深刻重构。

科技革命与产业转型则提供了解读市场的第四视角。新能源汽车、人工智能、生物科技等前沿领域正在经历从概念到量产的关键跨越,相关公司的市场表现日益分化。真正具备技术壁垒和商业化能力的企业获得溢价,而单纯讲故事的概念股则被无情抛弃。这种分化恰恰反映了市场对未来经济增长动能的预判与选择。

面对如此复杂的宏观图景,投资者既需要承认市场短期存在非理性波动的现实,更应把握长期趋势性力量。在货币政策转型期,资产配置应更加注重防御性与流动性的平衡;面对通胀环境,实物资产与抗通胀板块的价值重新凸显;在地缘政治不确定性中,供应链安全与自主可控领域蕴含特殊机会;而对科技革命的大趋势,则需着眼长远,把握产业升级的核心方向。

宏观分析的价值不在于预测明天的涨跌,而在于提供理解市场运动的坐标系。在这个充满不确定性的时代,宏观视角犹如迷雾中的航标,帮助我们识别潮汐方向而非仅仅随波逐流。当市场被短期情绪主导时,保持宏观视野的清醒与定力,或许正是穿越周期迷雾最可靠的罗盘。

我来作答

matlab 相关文章

- 美国区块链协会反驳警长协会对CLARITY Act的质疑,称法案将助力打击金融犯罪

- 巴西上市公司OranjeBTC增持30枚比特币,总持仓达3948枚BTC

- 小链网:白宫尚未回应Clarity法案的伦理新提案

- HIP-3月交易量达1117.5亿美元,创历史新高

- Hashdex将清算旗下比特币ETF DEFI,出售约225枚BTC

- Coinbase已上线黄金、白银及原油的24/7永续合约交易

- 小链网:CLARITY法案将为美国加密货币建立明确规则

- 某新建钱包质押72.49万枚HYPE,价值约3967万美元

- Kalshi CEO以Nasdaq、Uber和Airbnb为例,反驳纽约州非法赌博诉讼

- 美联储9月加息25个基点的概率为67.2%

关于作者

210

提问

93万+

阅读量

41050

余额

9万+

被赞

9万+

被踩

-

新闻:808币是什么?808Coin项目背景、代币经济学及价格预测新闻:808币是什么?808Coin项目背景、代币经济学及价格预测 引言:藏在“808”里的野心与风险 在加密货币市场瞬息万变的今天,一个新名字“808Coin”(简称808币)近期在部分社群中引发讨论。它既没有比特币的“数字黄金”光环,也缺乏以太坊的智能2026-08-01 23:08:51

新闻:808币是什么?808Coin项目背景、代币经济学及价格预测新闻:808币是什么?808Coin项目背景、代币经济学及价格预测 引言:藏在“808”里的野心与风险 在加密货币市场瞬息万变的今天,一个新名字“808Coin”(简称808币)近期在部分社群中引发讨论。它既没有比特币的“数字黄金”光环,也缺乏以太坊的智能2026-08-01 23:08:51 -

科普:XP币好不?Experience Points币价格预测 2026年-2030年:能否重返历史高点?科普:XP币好不?Experience Points币价格预测 2026年2030年:能否重返历史高点? 一、XP币是什么? XP币(Experience Points Coin)并非主流加密货币,而是一个典型的“社区型”或“游戏化”代币,常被用于某些区块2026-08-01 23:08:36

科普:XP币好不?Experience Points币价格预测 2026年-2030年:能否重返历史高点?科普:XP币好不?Experience Points币价格预测 2026年2030年:能否重返历史高点? 一、XP币是什么? XP币(Experience Points Coin)并非主流加密货币,而是一个典型的“社区型”或“游戏化”代币,常被用于某些区块2026-08-01 23:08:36 -

什么是代币化RPD?Rapids币?应用场景、风险与近期进展什么是代币化RPD?Rapids币?应用场景、风险与近期进展 在区块链与金融科技的交汇处,“代币化”已成为高频词。而RPD(Rapids) 正是这一浪潮中的新兴项目——它并非简单的“加密货币”,而是一种代币化的实物资产权益凭证,旨在将传统流动性较差的资产(2026-08-01 23:08:23

什么是代币化RPD?Rapids币?应用场景、风险与近期进展什么是代币化RPD?Rapids币?应用场景、风险与近期进展 在区块链与金融科技的交汇处,“代币化”已成为高频词。而RPD(Rapids) 正是这一浪潮中的新兴项目——它并非简单的“加密货币”,而是一种代币化的实物资产权益凭证,旨在将传统流动性较差的资产(2026-08-01 23:08:23 -

什么是DAR币?Darcrus币?工作原理、代币经济学介绍什么是DAR币(Darcrus)?工作原理、代币经济学介绍 在区块链技术日新月异的今天,各种去中心化应用(DApp)和加密资产层出不穷。DAR币(代币符号:DAR,项目名:Darcrus)便是一个专注于数据存储与账本互操作性的区块链项目。它试图解决传统中心2026-08-01 23:08:13

什么是DAR币?Darcrus币?工作原理、代币经济学介绍什么是DAR币(Darcrus)?工作原理、代币经济学介绍 在区块链技术日新月异的今天,各种去中心化应用(DApp)和加密资产层出不穷。DAR币(代币符号:DAR,项目名:Darcrus)便是一个专注于数据存储与账本互操作性的区块链项目。它试图解决传统中心2026-08-01 23:08:13 -

什么是BCC加密货币?Basiscoin Cash全面完整解释什么是BCC加密货币?Basiscoin Cash全面完整解释 在加密货币的浩瀚宇宙中,BCC(Basiscoin Cash)是一个相对小众但设计理念极具特色的项目。它并非比特币现金(Bitcoin Cash,同样简称BCC)——那是另一个更知名的分叉币。2026-08-01 23:07:59

什么是BCC加密货币?Basiscoin Cash全面完整解释什么是BCC加密货币?Basiscoin Cash全面完整解释 在加密货币的浩瀚宇宙中,BCC(Basiscoin Cash)是一个相对小众但设计理念极具特色的项目。它并非比特币现金(Bitcoin Cash,同样简称BCC)——那是另一个更知名的分叉币。2026-08-01 23:07:59 -

问题:FGC币好不?法国菜价格分析、2026预测及未来展望问题:FGC币好不?法国菜价格分析、2026预测及未来展望 在加密货币的汪洋大海中,FGC币(假设为某个以“法式美食”或“法国文化”为概念的项目代币)常被冠以“小众蓝筹”或“高风险meme币”的标签。要回答“FGC币好不好”,不能简单看K线,而应将其置于“2026-08-01 23:07:46

问题:FGC币好不?法国菜价格分析、2026预测及未来展望问题:FGC币好不?法国菜价格分析、2026预测及未来展望 在加密货币的汪洋大海中,FGC币(假设为某个以“法式美食”或“法国文化”为概念的项目代币)常被冠以“小众蓝筹”或“高风险meme币”的标签。要回答“FGC币好不好”,不能简单看K线,而应将其置于“2026-08-01 23:07:46 -

什么是PBL币?技术解析、发展时间轴以及Publica代币经济学介绍什么是PBL币?技术解析、发展时间轴以及Publica代币经济学介绍 一、PBL币定义与技术解析 PBL币(Publica Blockchain Ledger Token)是Publica项目发行的原生加密资产,运行于以太坊兼容的ERC20标准之上(后续可2026-08-01 23:07:31

什么是PBL币?技术解析、发展时间轴以及Publica代币经济学介绍什么是PBL币?技术解析、发展时间轴以及Publica代币经济学介绍 一、PBL币定义与技术解析 PBL币(Publica Blockchain Ledger Token)是Publica项目发行的原生加密资产,运行于以太坊兼容的ERC20标准之上(后续可2026-08-01 23:07:31 -

什么是HER币?HeroNode?如何获得免费空投?什么是HER币?HeroNode?如何获得免费空投? 在区块链世界日新月异的今天,新项目层出不穷,而 HER币 与 HeroNode 正是一对备受关注的“新星”。它们并非简单的代币和节点,而是一个致力于构建去中心化AI计算网络的生态体系。下面,我将用通俗的2026-08-01 23:07:12

什么是HER币?HeroNode?如何获得免费空投?什么是HER币?HeroNode?如何获得免费空投? 在区块链世界日新月异的今天,新项目层出不穷,而 HER币 与 HeroNode 正是一对备受关注的“新星”。它们并非简单的代币和节点,而是一个致力于构建去中心化AI计算网络的生态体系。下面,我将用通俗的2026-08-01 23:07:12

-

科普:MCAP币是什么?如何购买?MCAP工作原理、代币经济学及价格预测好的,以下是一篇关于MCAP币的科普文章: 科普:MCAP币是什么?如何购买?MCAP工作原理、代币经济学及价格预测 在加密货币市场日新月异的今天,各种新项目层出不穷。其中,MCAP币(全称多为“Meme Capital”或“Mini Cap”,具体取决于2026-08-01 23:11:04

科普:MCAP币是什么?如何购买?MCAP工作原理、代币经济学及价格预测好的,以下是一篇关于MCAP币的科普文章: 科普:MCAP币是什么?如何购买?MCAP工作原理、代币经济学及价格预测 在加密货币市场日新月异的今天,各种新项目层出不穷。其中,MCAP币(全称多为“Meme Capital”或“Mini Cap”,具体取决于2026-08-01 23:11:04 -

什么是ZK币?ZK代币资讯、价格预测及购买方法什么是ZK币?ZK代币资讯、价格预测及购买方法 在区块链世界,隐私与扩容一直是两大核心命题。而“ZK”(ZeroKnowledge,零知识证明)技术,正是解决这两大难题的关键钥匙。ZK币,通常指代基于零知识证明技术的区块链项目发行的原生代币,其中最广为人知2026-08-01 23:10:51

什么是ZK币?ZK代币资讯、价格预测及购买方法什么是ZK币?ZK代币资讯、价格预测及购买方法 在区块链世界,隐私与扩容一直是两大核心命题。而“ZK”(ZeroKnowledge,零知识证明)技术,正是解决这两大难题的关键钥匙。ZK币,通常指代基于零知识证明技术的区块链项目发行的原生代币,其中最广为人知2026-08-01 23:10:51 -

知识:BAI币好不?BAIC今日价格及2026年价格预测知识:BAI币好不?BAIC今日价格及2026年价格预测 在加密货币的汪洋大海中,每天都有无数新项目诞生,也有无数旧币沉寂。今天我们要聊的BAIC(即BAI币,全称Blockchain AI Chain),是一个将区块链与人工智能结合的早期项目。它曾在202026-08-01 23:10:39

知识:BAI币好不?BAIC今日价格及2026年价格预测知识:BAI币好不?BAIC今日价格及2026年价格预测 在加密货币的汪洋大海中,每天都有无数新项目诞生,也有无数旧币沉寂。今天我们要聊的BAIC(即BAI币,全称Blockchain AI Chain),是一个将区块链与人工智能结合的早期项目。它曾在202026-08-01 23:10:39 -

问题:XST币是什么?Stealthcoin代币经济、投资须知及购买方法问题:XST币是什么?Stealthcoin代币经济、投资须知及购买方法 一、XST币是什么? XST币(Stealthcoin)是一个主打隐私保护的加密货币项目,于2014年推出,属于较早的“匿名币”之一。它的核心目标是通过技术手段隐藏交易双方地址、交易2026-08-01 23:10:24

问题:XST币是什么?Stealthcoin代币经济、投资须知及购买方法问题:XST币是什么?Stealthcoin代币经济、投资须知及购买方法 一、XST币是什么? XST币(Stealthcoin)是一个主打隐私保护的加密货币项目,于2014年推出,属于较早的“匿名币”之一。它的核心目标是通过技术手段隐藏交易双方地址、交易2026-08-01 23:10:24 -

新闻:BUNNY值得购买吗?BunnyToken价格分析及近期成交新闻:BUNNY值得购买吗?BunnyToken价格分析及近期成交 在加密货币市场持续震荡的当下,各类“动物系”代币层出不穷,而BunnyToken(简称BUNNY)近期因成交量异动重新进入投资者视野。这款曾号称“DeFi+游戏化收益聚合器”的项目,如今究2026-08-01 23:10:11

新闻:BUNNY值得购买吗?BunnyToken价格分析及近期成交新闻:BUNNY值得购买吗?BunnyToken价格分析及近期成交 在加密货币市场持续震荡的当下,各类“动物系”代币层出不穷,而BunnyToken(简称BUNNY)近期因成交量异动重新进入投资者视野。这款曾号称“DeFi+游戏化收益聚合器”的项目,如今究2026-08-01 23:10:11 -

科普:GZRO是什么?Gravity空投和代币发布科普:GZRO是什么?Gravity空投和代币发布 在区块链世界,新项目和新代币层出不穷,但真正能引起广泛关注的并不多。近期,一个名为 Gravity 的项目及其原生代币 GZRO 频繁出现在各大加密媒体的头条,其空投活动更是引发了社区的热烈讨论。那么,G2026-08-01 23:09:59

科普:GZRO是什么?Gravity空投和代币发布科普:GZRO是什么?Gravity空投和代币发布 在区块链世界,新项目和新代币层出不穷,但真正能引起广泛关注的并不多。近期,一个名为 Gravity 的项目及其原生代币 GZRO 频繁出现在各大加密媒体的头条,其空投活动更是引发了社区的热烈讨论。那么,G2026-08-01 23:09:59 -

什么是EVED币?Evedo代币经济学、工作原理及路线图什么是EVED币?Evedo代币经济学、工作原理及路线图 在区块链与实体经济加速融合的浪潮中,Evedo(代币符号:EVED)作为一个专注于活动与票务行业的去中心化平台,逐渐进入公众视野。它试图用智能合约解决传统票务市场中黄牛倒卖、假票泛滥、信息不透明等长2026-08-01 23:09:44

什么是EVED币?Evedo代币经济学、工作原理及路线图什么是EVED币?Evedo代币经济学、工作原理及路线图 在区块链与实体经济加速融合的浪潮中,Evedo(代币符号:EVED)作为一个专注于活动与票务行业的去中心化平台,逐渐进入公众视野。它试图用智能合约解决传统票务市场中黄牛倒卖、假票泛滥、信息不透明等长2026-08-01 23:09:44 -

问题:MGO币是什么?怎么样?MobileGo代币经济学、路线图和空投指南MGO币是什么?怎么样?——MobileGo代币经济学、路线图与空投指南 在区块链游戏与电子竞技的早期探索中,MobileGo(MGO) 曾是一个备受瞩目的名字。它由游戏技术公司 GameCredits 于2017年发起,旨在打造一个去中心化的移动游戏平台2026-08-01 23:09:31

问题:MGO币是什么?怎么样?MobileGo代币经济学、路线图和空投指南MGO币是什么?怎么样?——MobileGo代币经济学、路线图与空投指南 在区块链游戏与电子竞技的早期探索中,MobileGo(MGO) 曾是一个备受瞩目的名字。它由游戏技术公司 GameCredits 于2017年发起,旨在打造一个去中心化的移动游戏平台2026-08-01 23:09:31

-

什么是C20币?Crypto20价格预测2026-2030年什么是C20币?Crypto20价格预测20262030年 什么是C20币? C20(Crypto20)是一种基于以太坊区块链的ERC20代币,由Crypto20项目于2017年发起。它的核心理念是“去中心化指数基金”,即通过智能合约自动管理一个由前20大2026-08-01 23:13:09

什么是C20币?Crypto20价格预测2026-2030年什么是C20币?Crypto20价格预测20262030年 什么是C20币? C20(Crypto20)是一种基于以太坊区块链的ERC20代币,由Crypto20项目于2017年发起。它的核心理念是“去中心化指数基金”,即通过智能合约自动管理一个由前20大2026-08-01 23:13:09 -

问题:APR币是什么?是一个好投资吗?APR Coin代币经济与前景分析问题:APR币是什么是一个好投资吗?APR Coin代币经济与前景分析 首先需要澄清一个关键点:在加密货币领域,“APR”通常指“年化收益率”(Annual Percentage Rate),而非一个独立的项目名称。绝大多数情况下,用户提到的“APR币”可2026-08-01 23:12:59

问题:APR币是什么?是一个好投资吗?APR Coin代币经济与前景分析问题:APR币是什么是一个好投资吗?APR Coin代币经济与前景分析 首先需要澄清一个关键点:在加密货币领域,“APR”通常指“年化收益率”(Annual Percentage Rate),而非一个独立的项目名称。绝大多数情况下,用户提到的“APR币”可2026-08-01 23:12:59 -

什么是GOOC币?如何发现筛选潜力谷壳币币?主流币项目盘点什么是GOOC币?如何发现筛选潜力谷壳币?主流币项目盘点 在加密货币的汪洋大海中,除了比特币、以太坊等“主流巨鲸”,还潜藏着无数被称为“谷壳币”(即小市值、高风险、高潜力代币)的品种。GOOC币正是这类币中的一个典型例子——它并非广为人知,却常出现在部分小2026-08-01 23:12:45

什么是GOOC币?如何发现筛选潜力谷壳币币?主流币项目盘点什么是GOOC币?如何发现筛选潜力谷壳币?主流币项目盘点 在加密货币的汪洋大海中,除了比特币、以太坊等“主流巨鲸”,还潜藏着无数被称为“谷壳币”(即小市值、高风险、高潜力代币)的品种。GOOC币正是这类币中的一个典型例子——它并非广为人知,却常出现在部分小2026-08-01 23:12:45 -

问题:BUC币是什么?Bit Union Coin运作方式、代币经济学及购买方法BUC币是什么?Bit Union Coin运作方式、代币经济学及购买方法 在加密货币市场日趋多元化的今天,BUC币(Bit Union Coin)作为一项新兴的数字资产,正逐渐引起投资者和区块链爱好者的关注。那么,BUC币究竟是什么?它如何运作?其代币经2026-08-01 23:12:36

问题:BUC币是什么?Bit Union Coin运作方式、代币经济学及购买方法BUC币是什么?Bit Union Coin运作方式、代币经济学及购买方法 在加密货币市场日趋多元化的今天,BUC币(Bit Union Coin)作为一项新兴的数字资产,正逐渐引起投资者和区块链爱好者的关注。那么,BUC币究竟是什么?它如何运作?其代币经2026-08-01 23:12:36 -

新闻:MOM合法吗?是诈骗吗?会崩溃吗?2026年MomToken快速入门指南新闻:MOM合法吗?是诈骗吗?会崩溃吗?2026年MomToken快速入门指南 记者调查 2026年4月1日 在加密货币市场经历多轮牛熊更迭后,一个名为“MomToken”(简称MOM)的项目近日登上热搜。它自称“全球首个妈妈共识代币”,口号是“你妈喊你囤2026-08-01 23:12:27

新闻:MOM合法吗?是诈骗吗?会崩溃吗?2026年MomToken快速入门指南新闻:MOM合法吗?是诈骗吗?会崩溃吗?2026年MomToken快速入门指南 记者调查 2026年4月1日 在加密货币市场经历多轮牛熊更迭后,一个名为“MomToken”(简称MOM)的项目近日登上热搜。它自称“全球首个妈妈共识代币”,口号是“你妈喊你囤2026-08-01 23:12:27 -

科普:BM币好不?币民币代币分配与经济模型介绍科普:BM币好不?币民币代币分配与经济模型介绍 在加密货币市场鱼龙混杂的今天,各种以“社群”、“共识”为名的代币层出不穷,BM币(此处指代一种虚构或泛指的社群型代币,非Bitcoin或BTS等既有项目)便是其中一类典型。要判断“BM币好不好”,不能只看口号2026-08-01 23:12:12

科普:BM币好不?币民币代币分配与经济模型介绍科普:BM币好不?币民币代币分配与经济模型介绍 在加密货币市场鱼龙混杂的今天,各种以“社群”、“共识”为名的代币层出不穷,BM币(此处指代一种虚构或泛指的社群型代币,非Bitcoin或BTS等既有项目)便是其中一类典型。要判断“BM币好不好”,不能只看口号2026-08-01 23:12:12 -

知识:SPD币是什么?从技术原理到Spindle代币一文读懂知识:SPD币是什么?从技术原理到Spindle代币一文读懂 在加密货币的广袤星图中,SPD币(Spindle代币)并非一个家喻户晓的名字,但它凭借独特的技术定位,在去中心化金融(DeFi)的细分领域里悄然生长。要理解SPD,不能只看价格曲线,更需深入其底2026-08-01 23:11:59

知识:SPD币是什么?从技术原理到Spindle代币一文读懂知识:SPD币是什么?从技术原理到Spindle代币一文读懂 在加密货币的广袤星图中,SPD币(Spindle代币)并非一个家喻户晓的名字,但它凭借独特的技术定位,在去中心化金融(DeFi)的细分领域里悄然生长。要理解SPD,不能只看价格曲线,更需深入其底2026-08-01 23:11:59 -

什么是VAS币?VAS Chain工作原理、代币经济学及预售详情什么是VAS币?VAS Chain工作原理、代币经济学及预售详情 在区块链世界日新月异的今天,各类项目层出不穷,而VAS币作为VAS Chain生态的核心代币,正凭借其独特的技术定位和创新的经济模型吸引着投资者的目光。那么,VAS币究竟是什么?VAS Ch2026-08-01 23:11:49

什么是VAS币?VAS Chain工作原理、代币经济学及预售详情什么是VAS币?VAS Chain工作原理、代币经济学及预售详情 在区块链世界日新月异的今天,各类项目层出不穷,而VAS币作为VAS Chain生态的核心代币,正凭借其独特的技术定位和创新的经济模型吸引着投资者的目光。那么,VAS币究竟是什么?VAS Ch2026-08-01 23:11:49

-

美国区块链协会反驳警长协会对CLARITY Act的质疑,称法案将助力打击金融犯罪

小链网报道,8月4日,美国区块链协会(Blockchain Association)周一致信参议院两党领导人,反驳全国警长协会(National Sheriffs’ Association)此前对《CLARITY Act》的批评,称警长协会误解了该法案对去2026-08-04 07:19:36

-

巴西上市公司OranjeBTC增持30枚比特币,总持仓达3948枚BTC

小链网报道,8月4日,BitcoinTreasuries 在 X 平台发文表示,巴西上市公司 OranjeBTC (OBTC3) 增持 30 枚比特币,目前共持有 3948 枚 BTC,Bitcoin 100 排名第 23 位。2026-08-04 07:14:35

-

小链网:白宫尚未回应Clarity法案的伦理新提案

小链网报道,8月4日,Fox Business 加密记者在 X 平台发文表示,据知情人士透露,白宫尚未回应参议员 Thom Tillis 和 Ruben Gallego 上周四提交的伦理新提案。在可能进行投票的一周到来之际,围绕 Clarity Act 最2026-08-04 07:09:34

-

HIP-3月交易量达1117.5亿美元,创历史新高

小链网报道,8月4日,Hyperliquid News 在 X 平台发文表示,HIP-3 月交易量达 1117.5 亿美元,创历史新高。2026-08-04 07:09:34

-

Hashdex将清算旗下比特币ETF DEFI,出售约225枚BTC

小链网报道,8月4日,加密资产管理公司 Hashdex 表示,将于本月清算其同名现货比特币交易所交易基金,向所有剩余股东分配现金,并出售该基金持有的约 225 枚 BTC。 Hashdex 在周一提交的文件中表示,该决定是在评估交易流动性、运营成本和投资2026-08-04 07:09:34

-

Coinbase已上线黄金、白银及原油的24/7永续合约交易

小链网报道,8月4日,Brian Armstrong 在 X 平台发文表示,黄金、白银、原油均已可直接在 Coinbase 作为永续合约进行 24/7 交易。2026-08-04 07:04:33

-

小链网:CLARITY法案将为美国加密货币建立明确规则

小链网报道,8月4日,Brian Armstrong 在 X 平台发文表示,CLARITY act 是一项两党合作成果,旨在为美国加密货币建立明确规则。Brian Armstrong 表示,该法案将为消费者保护、执法部门打击不良行为者以及将加密货币纳入美国2026-08-04 07:04:33

-

某新建钱包质押72.49万枚HYPE,价值约3967万美元

小链网报道,8月4日,据 Onchain Lens 监测,某新建钱包收到 72.49 万枚 HYPE,约 3967 万美元,并随后在 Hyperliquid 质押全部 HYPE。资金由多个钱包归集而来,包括近期从 Bybit、OKX 和 Gate 提取的资2026-08-04 07:04:33

-

问题:KUKE币好不?酷客代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)问题:KUKE币好不?酷客代币何时上线?上市日期、代币经济学和价格预测(20262030年) 近年来,加密货币市场层出不穷,各类项目鱼龙混杂。其中,名为“KUKE币”(酷客代币)的项目逐渐引起部分投资者关注。要判断“KUKE币好不好”,不能只看营销口号,而2026-08-01 23:15:26

问题:KUKE币好不?酷客代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)问题:KUKE币好不?酷客代币何时上线?上市日期、代币经济学和价格预测(20262030年) 近年来,加密货币市场层出不穷,各类项目鱼龙混杂。其中,名为“KUKE币”(酷客代币)的项目逐渐引起部分投资者关注。要判断“KUKE币好不好”,不能只看营销口号,而2026-08-01 23:15:26 -

问题:SIN币好不?SINOVATE币空投全攻略:如何免费领取代币并参与活动问题:SIN币好不?SINOVATE币空投全攻略:如何免费领取代币并参与活动 在加密货币的浪潮中,每天都有新项目涌现,而SINOVATE(简称SIN币)作为主打“去中心化云存储”和“区块链数据保险库”的项目,近年来吸引了不少眼球。但很多小白投资者第一反应往2026-08-01 23:15:13

问题:SIN币好不?SINOVATE币空投全攻略:如何免费领取代币并参与活动问题:SIN币好不?SINOVATE币空投全攻略:如何免费领取代币并参与活动 在加密货币的浪潮中,每天都有新项目涌现,而SINOVATE(简称SIN币)作为主打“去中心化云存储”和“区块链数据保险库”的项目,近年来吸引了不少眼球。但很多小白投资者第一反应往2026-08-01 23:15:13 -

什么是LKK币?如何用微信或支付宝安全购买Lykke?安全购买的图文教程什么是LKK币?如何用微信或支付宝安全购买Lykke?安全购买的图文教程 一、什么是LKK币? LKK币(Lykke Coin)是瑞士区块链金融科技公司Lykke Corp发行的一种加密货币,其核心目标是打造一个合规、透明、流动性强的全球数字资产交易平台。2026-08-01 23:15:00

什么是LKK币?如何用微信或支付宝安全购买Lykke?安全购买的图文教程什么是LKK币?如何用微信或支付宝安全购买Lykke?安全购买的图文教程 一、什么是LKK币? LKK币(Lykke Coin)是瑞士区块链金融科技公司Lykke Corp发行的一种加密货币,其核心目标是打造一个合规、透明、流动性强的全球数字资产交易平台。2026-08-01 23:15:00 -

问题:JWL币是什么?Jewel币跨链机制、安全性与应用场景问题:JWL币是什么?Jewel币跨链机制、安全性与应用场景 在区块链世界日新月异的今天,各类加密资产层出不穷,其中JWL币(Jewel) 作为一个新兴项目,正逐渐引起投资者和技术爱好者的关注。要理解JWL币,需从其定位、跨链机制、安全性及实际应用场景四个2026-08-01 23:14:47

问题:JWL币是什么?Jewel币跨链机制、安全性与应用场景问题:JWL币是什么?Jewel币跨链机制、安全性与应用场景 在区块链世界日新月异的今天,各类加密资产层出不穷,其中JWL币(Jewel) 作为一个新兴项目,正逐渐引起投资者和技术爱好者的关注。要理解JWL币,需从其定位、跨链机制、安全性及实际应用场景四个2026-08-01 23:14:47 -

什么是MDKX币?迈达币 工作原理、代币经济学及市场前景什么是MDKX币?迈达币工作原理、代币经济学及市场前景 一、什么是MDKX币(迈达币)? MDKX币,又称“迈达币”,是一个基于去中心化区块链技术发行的加密货币项目,其名称取自“Midas”(迈达斯,希腊神话中点石成金的国王),寓意“价值创造与财富增值”。2026-08-01 23:14:37

什么是MDKX币?迈达币 工作原理、代币经济学及市场前景什么是MDKX币?迈达币工作原理、代币经济学及市场前景 一、什么是MDKX币(迈达币)? MDKX币,又称“迈达币”,是一个基于去中心化区块链技术发行的加密货币项目,其名称取自“Midas”(迈达斯,希腊神话中点石成金的国王),寓意“价值创造与财富增值”。2026-08-01 23:14:37 -

什么是DLB币?数链应用场景、购买方式与市场前景什么是DLB币?数链应用场景、购买方式与市场前景 在区块链技术日新月异的今天,各类数字货币层出不穷,其中DLB币(全称 Data Link Block,中文常称“数链”)凭借其独特的定位,逐渐进入投资者和开发者的视野。那么,DLB币究竟是什么?它有哪些实际2026-08-01 23:14:25

什么是DLB币?数链应用场景、购买方式与市场前景什么是DLB币?数链应用场景、购买方式与市场前景 在区块链技术日新月异的今天,各类数字货币层出不穷,其中DLB币(全称 Data Link Block,中文常称“数链”)凭借其独特的定位,逐渐进入投资者和开发者的视野。那么,DLB币究竟是什么?它有哪些实际2026-08-01 23:14:25 -

什么是INPAY币?值得投资吗?Inpay生态系统及代币经济学什么是INPAY币?值得投资吗?Inpay生态系统及代币经济学 近年来,加密货币市场涌现出大量新型项目,INPAY币便是其中之一。它并非简单的支付代币,而是依托于一个旨在连接传统金融与去中心化世界的综合生态系统。要判断它是否值得投资,必须先理解其底层设计、2026-08-01 23:14:14

什么是INPAY币?值得投资吗?Inpay生态系统及代币经济学什么是INPAY币?值得投资吗?Inpay生态系统及代币经济学 近年来,加密货币市场涌现出大量新型项目,INPAY币便是其中之一。它并非简单的支付代币,而是依托于一个旨在连接传统金融与去中心化世界的综合生态系统。要判断它是否值得投资,必须先理解其底层设计、2026-08-01 23:14:14 -

什么是VIKKY币?VikkyToken运作机制、用途、风险与局限性什么是VIKKY币?VikkyToken运作机制、用途、风险与局限性 近年来,随着区块链技术和加密货币市场的快速发展,各类新兴代币层出不穷。VIKKY币(又称VikkyToken)便是其中之一,它以“去中心化社交生态”为卖点,吸引了一部分投资者和开发者的关2026-08-01 23:14:04

什么是VIKKY币?VikkyToken运作机制、用途、风险与局限性什么是VIKKY币?VikkyToken运作机制、用途、风险与局限性 近年来,随着区块链技术和加密货币市场的快速发展,各类新兴代币层出不穷。VIKKY币(又称VikkyToken)便是其中之一,它以“去中心化社交生态”为卖点,吸引了一部分投资者和开发者的关2026-08-01 23:14:04

-

新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望 (虚拟货币市场观察) 在区块链世界日新月异的今天,各类代币层出不穷,而 NOS币(nOS Token) 正凭借其独特的定位——去中心化开放网络操作系统,逐渐进入主流投资者与技术社区的视2026-08-01 23:18:07

新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望 (虚拟货币市场观察) 在区块链世界日新月异的今天,各类代币层出不穷,而 NOS币(nOS Token) 正凭借其独特的定位——去中心化开放网络操作系统,逐渐进入主流投资者与技术社区的视2026-08-01 23:18:07 -

科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测 一、NOTE币是什么? NOTE币(DNotes)是一种去中心化的加密货币,于2014年诞生,旨在成为“全球数字支付与价值存储工具”。它最初基于比特币的代码框架,但进行了多项改进2026-08-01 23:17:55

科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测 一、NOTE币是什么? NOTE币(DNotes)是一种去中心化的加密货币,于2014年诞生,旨在成为“全球数字支付与价值存储工具”。它最初基于比特币的代码框架,但进行了多项改进2026-08-01 23:17:55 -

问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南 一、HWC币是什么? HWC币(HollyWoodCoin)是一个专注于影视娱乐产业的去中心化加密货币项目。它的核心目标是利用区块链技术重塑电影、电视剧、音乐等娱乐内容的2026-08-01 23:17:44

问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南 一、HWC币是什么? HWC币(HollyWoodCoin)是一个专注于影视娱乐产业的去中心化加密货币项目。它的核心目标是利用区块链技术重塑电影、电视剧、音乐等娱乐内容的2026-08-01 23:17:44 -

问题:AXE币是什么?Axe代币经济学、价格预测与未来展望问题:AXE币是什么?Axe代币经济学、价格预测与未来展望 一、AXE币是什么? AXE币是一种基于区块链技术的去中心化加密货币,诞生于2019年,最初作为比特币的分叉项目启动,但后续进行了重大技术革新,转向了主节点网络与隐私保护方向。其核心定位是“数字现2026-08-01 23:17:27

问题:AXE币是什么?Axe代币经济学、价格预测与未来展望问题:AXE币是什么?Axe代币经济学、价格预测与未来展望 一、AXE币是什么? AXE币是一种基于区块链技术的去中心化加密货币,诞生于2019年,最初作为比特币的分叉项目启动,但后续进行了重大技术革新,转向了主节点网络与隐私保护方向。其核心定位是“数字现2026-08-01 23:17:27 -

问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍 关于EPY(Emphy)的代币销毁机制,是很多持有者和潜在投资者关心的核心问题。简单直接的回答是:EPY并非严格意义上的“每年固定销毁”,而是根据协议收入和生态发展情况,进行不定期或周期性2026-08-01 23:17:16

问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍 关于EPY(Emphy)的代币销毁机制,是很多持有者和潜在投资者关心的核心问题。简单直接的回答是:EPY并非严格意义上的“每年固定销毁”,而是根据协议收入和生态发展情况,进行不定期或周期性2026-08-01 23:17:16 -

新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测 ——一个基于“生命数据”的加密实验,还是又一个概念泡沫? (2025年3月28日,综合报道) 在加密货币市场持续震荡的当下,一个名为“GTA币”(基因链代币)的项目近期引起部分投资者关注。但需要注2026-08-01 23:17:03

新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测 ——一个基于“生命数据”的加密实验,还是又一个概念泡沫? (2025年3月28日,综合报道) 在加密货币市场持续震荡的当下,一个名为“GTA币”(基因链代币)的项目近期引起部分投资者关注。但需要注2026-08-01 23:17:03 -

科普:MSCN币好不?Master Swiscoin币价格预测 2026年-2030年:能否重返历史高点?科普:MSCN币好不?Master Swiscoin币价格预测 2026年2030年:能否重返历史高点? 近年来,加密货币市场涌现出大量新兴项目,Master Swiscoin(MSCN)便是其中之一。打着“瑞士技术+去中心化金融”旗号的MSCN,曾一度引2026-08-01 23:16:51

科普:MSCN币好不?Master Swiscoin币价格预测 2026年-2030年:能否重返历史高点?科普:MSCN币好不?Master Swiscoin币价格预测 2026年2030年:能否重返历史高点? 近年来,加密货币市场涌现出大量新兴项目,Master Swiscoin(MSCN)便是其中之一。打着“瑞士技术+去中心化金融”旗号的MSCN,曾一度引2026-08-01 23:16:51 -

什么是代币化BIR?Birake币?应用场景、风险与近期进展什么是代币化BIR?Birake币?应用场景、风险与近期进展 在区块链与加密货币的交叉领域,“代币化”早已不再局限于虚构资产,而是逐渐渗透到传统金融与实体经济。近期,一个名为“BIR”的代币化项目引发关注,而与之关联的“Birake币”则因技术命名相似性常2026-08-01 23:16:42

什么是代币化BIR?Birake币?应用场景、风险与近期进展什么是代币化BIR?Birake币?应用场景、风险与近期进展 在区块链与加密货币的交叉领域,“代币化”早已不再局限于虚构资产,而是逐渐渗透到传统金融与实体经济。近期,一个名为“BIR”的代币化项目引发关注,而与之关联的“Birake币”则因技术命名相似性常2026-08-01 23:16:42

-

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12 -

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12 -

以太坊官网ETH,以太坊 Ethereum2025-01-15 22:37:12

以太坊官网ETH,以太坊 Ethereum2025-01-15 22:37:12 -

币安Binance全球三大交易所之一2025-01-15 22:37:12

币安Binance全球三大交易所之一2025-01-15 22:37:12 -

欧易官网全球三大交易所之一2025-01-15 22:37:12

欧易官网全球三大交易所之一2025-01-15 22:37:12 -

火币huobi全球三大交易所之一2025-01-15 22:37:12

火币huobi全球三大交易所之一2025-01-15 22:37:12 -

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12 -

特朗普币芝麻开门TRUMP实时价格2025-01-15 22:37:12

特朗普币芝麻开门TRUMP实时价格2025-01-15 22:37:12

-

深圳瀚德信息科技有限公司服务:票链;地域:广东省-深圳市-南山区2025-04-22 23:49:28

深圳瀚德信息科技有限公司服务:票链;地域:广东省-深圳市-南山区2025-04-22 23:49:28 -

杭州云永网络科技有限公司服务:云永区块链服务平台软件V1.0;地域:浙江省-杭州市-滨江区2025-04-22 23:49:28

杭州云永网络科技有限公司服务:云永区块链服务平台软件V1.0;地域:浙江省-杭州市-滨江区2025-04-22 23:49:28 -

中化能源科技有限公司服务:仓海帮区块链数字仓单;地域:山东省-青岛市-黄岛区2025-04-22 23:49:28

中化能源科技有限公司服务:仓海帮区块链数字仓单;地域:山东省-青岛市-黄岛区2025-04-22 23:49:28 -

广发证券股份有限公司服务:广发证券可信ABS云基础资产数据存证服务节点;地域:广东省-广州市-黄埔区2025-04-22 23:49:28

广发证券股份有限公司服务:广发证券可信ABS云基础资产数据存证服务节点;地域:广东省-广州市-黄埔区2025-04-22 23:49:28 -

深圳前海金融资产交易所有限公司服务:前交所供应链资产交易区块链应用平台;地域:广东省-深圳市-南山区2025-04-22 23:49:28

深圳前海金融资产交易所有限公司服务:前交所供应链资产交易区块链应用平台;地域:广东省-深圳市-南山区2025-04-22 23:49:28 -

招商银行股份有限公司服务:开放许可链;地域:广东省-深圳市-福田区2025-04-22 23:49:28

招商银行股份有限公司服务:开放许可链;地域:广东省-深圳市-福田区2025-04-22 23:49:28 -

远光软件股份有限公司服务:区块链内模管理系统;地域:广东省-珠海市-香洲区2025-04-22 23:49:28

远光软件股份有限公司服务:区块链内模管理系统;地域:广东省-珠海市-香洲区2025-04-22 23:49:28 -

大陆云盾(重庆)信息安全技术研究院有限公司服务:电子数据保全鉴证平台;地域:重庆市-渝北区2025-04-22 23:49:28

大陆云盾(重庆)信息安全技术研究院有限公司服务:电子数据保全鉴证平台;地域:重庆市-渝北区2025-04-22 23:49:28