-

为何这一轮加密货币行情在表象之下竟呈现出截然不同的态势

-

日期:2026-03-09 20:39:33 栏目:rust 阅读:

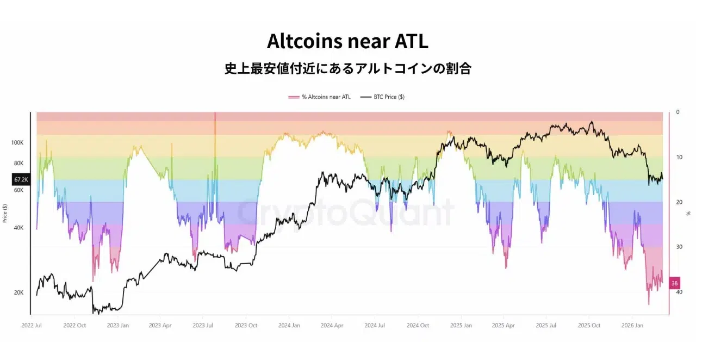

在撰写本文时,比特币的交易价格为 67300 美元,而几乎每十种另类加密货币中就有四种处于历史最低价格水平。这种差距所揭示的故事,是资本集中现象所很少能清晰呈现的。

《阅读内容及所衡量的内容》

“Altcoins Near ATL”指标由 Darkfost 追踪,他是 CryptoQuant 公司的一位经过验证的作者,专注于链上市场分析。该指标衡量的是除比特币、以太坊和稳定币之外的加密货币中,那些价格接近历史最低点的所占比例。截至 2026 年 3 月初,这一比例为 38%。

换一种说法就是:超过三分之一的山寨币市场已经损失了其曾经积累的所有收益。

该图表的时间跨度从 2022 年 7 月到 2026 年 2 月。值得注意的不仅是当前的数值,还有其变化趋势。该比率在 2022 年末和 2023 年初大幅上升,在 2024 年的牛市周期中有所回落,此后又逐渐回升至同样的压力水平,尽管去年比特币的价格突破了 10 万美元大关。两种资产可以同时朝着完全相反的方向变动。这就是其中的一种情况。

为何众多山寨币表现不佳

机构资金的流入是比特币相对强势的主要原因。2024 年 1 月在美国获批的现货比特币交易所交易基金(ETF)将大量流动性集中投向了 BTC 特定品种。这些资金并未在市场中均匀流动。它们集中到了一起。那些依赖于散户投机和市场追逐热度来维持高价的小型代币,由于资金都集中在市值层级的顶端,因而失去了更多的买家。

分母也相应增加了。自 2021 年以来,上市的加密资产数量大幅增加,这意味着同样的投机资金现在要与更多的代币展开竞争。即便不考虑宏观环境因素,单纯的稀释效应也能解释部分疲软现象。

更高的利率进一步加大了压力。当资金有了其他选择时,投资者的风险偏好就会降低。处于风险谱线长端的投机性资产首先感受到了这种变化,并且受影响最为严重。

历史所呈现的与无法呈现的内容

此前曾出现过接近 38% 的涨幅。图表显示,在 2022 年末、2023 年中期以及 2024 年初,都有类似的涨幅水平。每个时期都以不同的滞后时间,伴随着比特币的稳定以及整体市场情绪的转变,出现了回流至另类加密货币的情况。这种模式出现了足够多的重复现象,值得我们注意。但这些重复现象还不足以使其具有预测性。

其机制非常简单明了:当近 40% 的山寨币价格已接近最低点时,剩余可供出售的货币数量就会减少。卖家出售的动力就会逐渐消失。但“耗尽”和“反转”是不同的概念。耗尽意味着下跌的压力会减缓。而反转则需要新的需求出现。这些是不同的条件,有着不同的成因。

比特币若要吸引大量资金转向其他较小规模的资产,可能需要先展现出稳定性的表现,或者迎来新一轮上涨行情。即便如此,以往的资金转移周期也只让一小部分加密货币获得了丰厚回报,而大部分资产则被远远甩在了后面。38%这个数字是针对数百种代币计算得出的平均值。它并未区分具有实际用途的项目和那些仅曾达到过峰值且不会再回升的代币。

图表无法解答的问题

数据所呈现的是压力状况。但它无法表明这种压力是在较长周期的持续挤压的初期出现,还是在挤压的后期阶段才出现。

2022 年,类似的读数标志着一个真正的底部形成。2023 年,类似的读数则标志着在另一轮上涨之前的短暂回暖。在这两种情况下,图表看起来都是一样的,直到突然之间不再如此。这两种结果之间的差异在于宏观条件和比特币的走势——而这些都不是这种另类加密货币 ATL 比率所能控制或预测的。

38% 这一数值在历史上属于较高水平。但从目前来看,究竟是处于下限还是上限,数据本身并未给出明确答案,只是提出了这个问题。

免责声明:小链网不支持此页面上的任何内容、准确性、质量、广告、产品或其他材料。读者在采取与加密货币相关的任何行动之前应自行进行研究。小链网不直接或间接对因使用或依赖提及的任何内容、商品或服务而造成或被指称造成的任何损害或损失负责。

-

我来作答

rust 相关文章

- 新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望

- 科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测

- 问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南

- 问题:AXE币是什么?Axe代币经济学、价格预测与未来展望

- 问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍

- 新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测

- 科普:MSCN币好不?Master Swiscoin币价格预测 2026年-2030年:能否重返历史高点?

- 什么是代币化BIR?Birake币?应用场景、风险与近期进展

- 什么是SPK币?Sparks币?工作原理、代币经济学介绍

- 什么是XCON加密货币?Connect Coin全面完整解释

关于作者

274

提问

115万+

阅读量

142050

余额

11万+

被赞

11万+

被踩

-

新闻:808币是什么?808Coin项目背景、代币经济学及价格预测新闻:808币是什么?808Coin项目背景、代币经济学及价格预测 引言:藏在“808”里的野心与风险 在加密货币市场瞬息万变的今天,一个新名字“808Coin”(简称808币)近期在部分社群中引发讨论。它既没有比特币的“数字黄金”光环,也缺乏以太坊的智能2026-08-01 23:08:51

新闻:808币是什么?808Coin项目背景、代币经济学及价格预测新闻:808币是什么?808Coin项目背景、代币经济学及价格预测 引言:藏在“808”里的野心与风险 在加密货币市场瞬息万变的今天,一个新名字“808Coin”(简称808币)近期在部分社群中引发讨论。它既没有比特币的“数字黄金”光环,也缺乏以太坊的智能2026-08-01 23:08:51 -

科普:XP币好不?Experience Points币价格预测 2026年-2030年:能否重返历史高点?科普:XP币好不?Experience Points币价格预测 2026年2030年:能否重返历史高点? 一、XP币是什么? XP币(Experience Points Coin)并非主流加密货币,而是一个典型的“社区型”或“游戏化”代币,常被用于某些区块2026-08-01 23:08:36

科普:XP币好不?Experience Points币价格预测 2026年-2030年:能否重返历史高点?科普:XP币好不?Experience Points币价格预测 2026年2030年:能否重返历史高点? 一、XP币是什么? XP币(Experience Points Coin)并非主流加密货币,而是一个典型的“社区型”或“游戏化”代币,常被用于某些区块2026-08-01 23:08:36 -

什么是代币化RPD?Rapids币?应用场景、风险与近期进展什么是代币化RPD?Rapids币?应用场景、风险与近期进展 在区块链与金融科技的交汇处,“代币化”已成为高频词。而RPD(Rapids) 正是这一浪潮中的新兴项目——它并非简单的“加密货币”,而是一种代币化的实物资产权益凭证,旨在将传统流动性较差的资产(2026-08-01 23:08:23

什么是代币化RPD?Rapids币?应用场景、风险与近期进展什么是代币化RPD?Rapids币?应用场景、风险与近期进展 在区块链与金融科技的交汇处,“代币化”已成为高频词。而RPD(Rapids) 正是这一浪潮中的新兴项目——它并非简单的“加密货币”,而是一种代币化的实物资产权益凭证,旨在将传统流动性较差的资产(2026-08-01 23:08:23 -

什么是DAR币?Darcrus币?工作原理、代币经济学介绍什么是DAR币(Darcrus)?工作原理、代币经济学介绍 在区块链技术日新月异的今天,各种去中心化应用(DApp)和加密资产层出不穷。DAR币(代币符号:DAR,项目名:Darcrus)便是一个专注于数据存储与账本互操作性的区块链项目。它试图解决传统中心2026-08-01 23:08:13

什么是DAR币?Darcrus币?工作原理、代币经济学介绍什么是DAR币(Darcrus)?工作原理、代币经济学介绍 在区块链技术日新月异的今天,各种去中心化应用(DApp)和加密资产层出不穷。DAR币(代币符号:DAR,项目名:Darcrus)便是一个专注于数据存储与账本互操作性的区块链项目。它试图解决传统中心2026-08-01 23:08:13 -

什么是BCC加密货币?Basiscoin Cash全面完整解释什么是BCC加密货币?Basiscoin Cash全面完整解释 在加密货币的浩瀚宇宙中,BCC(Basiscoin Cash)是一个相对小众但设计理念极具特色的项目。它并非比特币现金(Bitcoin Cash,同样简称BCC)——那是另一个更知名的分叉币。2026-08-01 23:07:59

什么是BCC加密货币?Basiscoin Cash全面完整解释什么是BCC加密货币?Basiscoin Cash全面完整解释 在加密货币的浩瀚宇宙中,BCC(Basiscoin Cash)是一个相对小众但设计理念极具特色的项目。它并非比特币现金(Bitcoin Cash,同样简称BCC)——那是另一个更知名的分叉币。2026-08-01 23:07:59 -

问题:FGC币好不?法国菜价格分析、2026预测及未来展望问题:FGC币好不?法国菜价格分析、2026预测及未来展望 在加密货币的汪洋大海中,FGC币(假设为某个以“法式美食”或“法国文化”为概念的项目代币)常被冠以“小众蓝筹”或“高风险meme币”的标签。要回答“FGC币好不好”,不能简单看K线,而应将其置于“2026-08-01 23:07:46

问题:FGC币好不?法国菜价格分析、2026预测及未来展望问题:FGC币好不?法国菜价格分析、2026预测及未来展望 在加密货币的汪洋大海中,FGC币(假设为某个以“法式美食”或“法国文化”为概念的项目代币)常被冠以“小众蓝筹”或“高风险meme币”的标签。要回答“FGC币好不好”,不能简单看K线,而应将其置于“2026-08-01 23:07:46 -

什么是PBL币?技术解析、发展时间轴以及Publica代币经济学介绍什么是PBL币?技术解析、发展时间轴以及Publica代币经济学介绍 一、PBL币定义与技术解析 PBL币(Publica Blockchain Ledger Token)是Publica项目发行的原生加密资产,运行于以太坊兼容的ERC20标准之上(后续可2026-08-01 23:07:31

什么是PBL币?技术解析、发展时间轴以及Publica代币经济学介绍什么是PBL币?技术解析、发展时间轴以及Publica代币经济学介绍 一、PBL币定义与技术解析 PBL币(Publica Blockchain Ledger Token)是Publica项目发行的原生加密资产,运行于以太坊兼容的ERC20标准之上(后续可2026-08-01 23:07:31 -

什么是HER币?HeroNode?如何获得免费空投?什么是HER币?HeroNode?如何获得免费空投? 在区块链世界日新月异的今天,新项目层出不穷,而 HER币 与 HeroNode 正是一对备受关注的“新星”。它们并非简单的代币和节点,而是一个致力于构建去中心化AI计算网络的生态体系。下面,我将用通俗的2026-08-01 23:07:12

什么是HER币?HeroNode?如何获得免费空投?什么是HER币?HeroNode?如何获得免费空投? 在区块链世界日新月异的今天,新项目层出不穷,而 HER币 与 HeroNode 正是一对备受关注的“新星”。它们并非简单的代币和节点,而是一个致力于构建去中心化AI计算网络的生态体系。下面,我将用通俗的2026-08-01 23:07:12

-

科普:MCAP币是什么?如何购买?MCAP工作原理、代币经济学及价格预测好的,以下是一篇关于MCAP币的科普文章: 科普:MCAP币是什么?如何购买?MCAP工作原理、代币经济学及价格预测 在加密货币市场日新月异的今天,各种新项目层出不穷。其中,MCAP币(全称多为“Meme Capital”或“Mini Cap”,具体取决于2026-08-01 23:11:04

科普:MCAP币是什么?如何购买?MCAP工作原理、代币经济学及价格预测好的,以下是一篇关于MCAP币的科普文章: 科普:MCAP币是什么?如何购买?MCAP工作原理、代币经济学及价格预测 在加密货币市场日新月异的今天,各种新项目层出不穷。其中,MCAP币(全称多为“Meme Capital”或“Mini Cap”,具体取决于2026-08-01 23:11:04 -

什么是ZK币?ZK代币资讯、价格预测及购买方法什么是ZK币?ZK代币资讯、价格预测及购买方法 在区块链世界,隐私与扩容一直是两大核心命题。而“ZK”(ZeroKnowledge,零知识证明)技术,正是解决这两大难题的关键钥匙。ZK币,通常指代基于零知识证明技术的区块链项目发行的原生代币,其中最广为人知2026-08-01 23:10:51

什么是ZK币?ZK代币资讯、价格预测及购买方法什么是ZK币?ZK代币资讯、价格预测及购买方法 在区块链世界,隐私与扩容一直是两大核心命题。而“ZK”(ZeroKnowledge,零知识证明)技术,正是解决这两大难题的关键钥匙。ZK币,通常指代基于零知识证明技术的区块链项目发行的原生代币,其中最广为人知2026-08-01 23:10:51 -

知识:BAI币好不?BAIC今日价格及2026年价格预测知识:BAI币好不?BAIC今日价格及2026年价格预测 在加密货币的汪洋大海中,每天都有无数新项目诞生,也有无数旧币沉寂。今天我们要聊的BAIC(即BAI币,全称Blockchain AI Chain),是一个将区块链与人工智能结合的早期项目。它曾在202026-08-01 23:10:39

知识:BAI币好不?BAIC今日价格及2026年价格预测知识:BAI币好不?BAIC今日价格及2026年价格预测 在加密货币的汪洋大海中,每天都有无数新项目诞生,也有无数旧币沉寂。今天我们要聊的BAIC(即BAI币,全称Blockchain AI Chain),是一个将区块链与人工智能结合的早期项目。它曾在202026-08-01 23:10:39 -

问题:XST币是什么?Stealthcoin代币经济、投资须知及购买方法问题:XST币是什么?Stealthcoin代币经济、投资须知及购买方法 一、XST币是什么? XST币(Stealthcoin)是一个主打隐私保护的加密货币项目,于2014年推出,属于较早的“匿名币”之一。它的核心目标是通过技术手段隐藏交易双方地址、交易2026-08-01 23:10:24

问题:XST币是什么?Stealthcoin代币经济、投资须知及购买方法问题:XST币是什么?Stealthcoin代币经济、投资须知及购买方法 一、XST币是什么? XST币(Stealthcoin)是一个主打隐私保护的加密货币项目,于2014年推出,属于较早的“匿名币”之一。它的核心目标是通过技术手段隐藏交易双方地址、交易2026-08-01 23:10:24 -

新闻:BUNNY值得购买吗?BunnyToken价格分析及近期成交新闻:BUNNY值得购买吗?BunnyToken价格分析及近期成交 在加密货币市场持续震荡的当下,各类“动物系”代币层出不穷,而BunnyToken(简称BUNNY)近期因成交量异动重新进入投资者视野。这款曾号称“DeFi+游戏化收益聚合器”的项目,如今究2026-08-01 23:10:11

新闻:BUNNY值得购买吗?BunnyToken价格分析及近期成交新闻:BUNNY值得购买吗?BunnyToken价格分析及近期成交 在加密货币市场持续震荡的当下,各类“动物系”代币层出不穷,而BunnyToken(简称BUNNY)近期因成交量异动重新进入投资者视野。这款曾号称“DeFi+游戏化收益聚合器”的项目,如今究2026-08-01 23:10:11 -

科普:GZRO是什么?Gravity空投和代币发布科普:GZRO是什么?Gravity空投和代币发布 在区块链世界,新项目和新代币层出不穷,但真正能引起广泛关注的并不多。近期,一个名为 Gravity 的项目及其原生代币 GZRO 频繁出现在各大加密媒体的头条,其空投活动更是引发了社区的热烈讨论。那么,G2026-08-01 23:09:59

科普:GZRO是什么?Gravity空投和代币发布科普:GZRO是什么?Gravity空投和代币发布 在区块链世界,新项目和新代币层出不穷,但真正能引起广泛关注的并不多。近期,一个名为 Gravity 的项目及其原生代币 GZRO 频繁出现在各大加密媒体的头条,其空投活动更是引发了社区的热烈讨论。那么,G2026-08-01 23:09:59 -

什么是EVED币?Evedo代币经济学、工作原理及路线图什么是EVED币?Evedo代币经济学、工作原理及路线图 在区块链与实体经济加速融合的浪潮中,Evedo(代币符号:EVED)作为一个专注于活动与票务行业的去中心化平台,逐渐进入公众视野。它试图用智能合约解决传统票务市场中黄牛倒卖、假票泛滥、信息不透明等长2026-08-01 23:09:44

什么是EVED币?Evedo代币经济学、工作原理及路线图什么是EVED币?Evedo代币经济学、工作原理及路线图 在区块链与实体经济加速融合的浪潮中,Evedo(代币符号:EVED)作为一个专注于活动与票务行业的去中心化平台,逐渐进入公众视野。它试图用智能合约解决传统票务市场中黄牛倒卖、假票泛滥、信息不透明等长2026-08-01 23:09:44 -

问题:MGO币是什么?怎么样?MobileGo代币经济学、路线图和空投指南MGO币是什么?怎么样?——MobileGo代币经济学、路线图与空投指南 在区块链游戏与电子竞技的早期探索中,MobileGo(MGO) 曾是一个备受瞩目的名字。它由游戏技术公司 GameCredits 于2017年发起,旨在打造一个去中心化的移动游戏平台2026-08-01 23:09:31

问题:MGO币是什么?怎么样?MobileGo代币经济学、路线图和空投指南MGO币是什么?怎么样?——MobileGo代币经济学、路线图与空投指南 在区块链游戏与电子竞技的早期探索中,MobileGo(MGO) 曾是一个备受瞩目的名字。它由游戏技术公司 GameCredits 于2017年发起,旨在打造一个去中心化的移动游戏平台2026-08-01 23:09:31

-

什么是C20币?Crypto20价格预测2026-2030年什么是C20币?Crypto20价格预测20262030年 什么是C20币? C20(Crypto20)是一种基于以太坊区块链的ERC20代币,由Crypto20项目于2017年发起。它的核心理念是“去中心化指数基金”,即通过智能合约自动管理一个由前20大2026-08-01 23:13:09

什么是C20币?Crypto20价格预测2026-2030年什么是C20币?Crypto20价格预测20262030年 什么是C20币? C20(Crypto20)是一种基于以太坊区块链的ERC20代币,由Crypto20项目于2017年发起。它的核心理念是“去中心化指数基金”,即通过智能合约自动管理一个由前20大2026-08-01 23:13:09 -

问题:APR币是什么?是一个好投资吗?APR Coin代币经济与前景分析问题:APR币是什么是一个好投资吗?APR Coin代币经济与前景分析 首先需要澄清一个关键点:在加密货币领域,“APR”通常指“年化收益率”(Annual Percentage Rate),而非一个独立的项目名称。绝大多数情况下,用户提到的“APR币”可2026-08-01 23:12:59

问题:APR币是什么?是一个好投资吗?APR Coin代币经济与前景分析问题:APR币是什么是一个好投资吗?APR Coin代币经济与前景分析 首先需要澄清一个关键点:在加密货币领域,“APR”通常指“年化收益率”(Annual Percentage Rate),而非一个独立的项目名称。绝大多数情况下,用户提到的“APR币”可2026-08-01 23:12:59 -

什么是GOOC币?如何发现筛选潜力谷壳币币?主流币项目盘点什么是GOOC币?如何发现筛选潜力谷壳币?主流币项目盘点 在加密货币的汪洋大海中,除了比特币、以太坊等“主流巨鲸”,还潜藏着无数被称为“谷壳币”(即小市值、高风险、高潜力代币)的品种。GOOC币正是这类币中的一个典型例子——它并非广为人知,却常出现在部分小2026-08-01 23:12:45

什么是GOOC币?如何发现筛选潜力谷壳币币?主流币项目盘点什么是GOOC币?如何发现筛选潜力谷壳币?主流币项目盘点 在加密货币的汪洋大海中,除了比特币、以太坊等“主流巨鲸”,还潜藏着无数被称为“谷壳币”(即小市值、高风险、高潜力代币)的品种。GOOC币正是这类币中的一个典型例子——它并非广为人知,却常出现在部分小2026-08-01 23:12:45 -

问题:BUC币是什么?Bit Union Coin运作方式、代币经济学及购买方法BUC币是什么?Bit Union Coin运作方式、代币经济学及购买方法 在加密货币市场日趋多元化的今天,BUC币(Bit Union Coin)作为一项新兴的数字资产,正逐渐引起投资者和区块链爱好者的关注。那么,BUC币究竟是什么?它如何运作?其代币经2026-08-01 23:12:36

问题:BUC币是什么?Bit Union Coin运作方式、代币经济学及购买方法BUC币是什么?Bit Union Coin运作方式、代币经济学及购买方法 在加密货币市场日趋多元化的今天,BUC币(Bit Union Coin)作为一项新兴的数字资产,正逐渐引起投资者和区块链爱好者的关注。那么,BUC币究竟是什么?它如何运作?其代币经2026-08-01 23:12:36 -

新闻:MOM合法吗?是诈骗吗?会崩溃吗?2026年MomToken快速入门指南新闻:MOM合法吗?是诈骗吗?会崩溃吗?2026年MomToken快速入门指南 记者调查 2026年4月1日 在加密货币市场经历多轮牛熊更迭后,一个名为“MomToken”(简称MOM)的项目近日登上热搜。它自称“全球首个妈妈共识代币”,口号是“你妈喊你囤2026-08-01 23:12:27

新闻:MOM合法吗?是诈骗吗?会崩溃吗?2026年MomToken快速入门指南新闻:MOM合法吗?是诈骗吗?会崩溃吗?2026年MomToken快速入门指南 记者调查 2026年4月1日 在加密货币市场经历多轮牛熊更迭后,一个名为“MomToken”(简称MOM)的项目近日登上热搜。它自称“全球首个妈妈共识代币”,口号是“你妈喊你囤2026-08-01 23:12:27 -

科普:BM币好不?币民币代币分配与经济模型介绍科普:BM币好不?币民币代币分配与经济模型介绍 在加密货币市场鱼龙混杂的今天,各种以“社群”、“共识”为名的代币层出不穷,BM币(此处指代一种虚构或泛指的社群型代币,非Bitcoin或BTS等既有项目)便是其中一类典型。要判断“BM币好不好”,不能只看口号2026-08-01 23:12:12

科普:BM币好不?币民币代币分配与经济模型介绍科普:BM币好不?币民币代币分配与经济模型介绍 在加密货币市场鱼龙混杂的今天,各种以“社群”、“共识”为名的代币层出不穷,BM币(此处指代一种虚构或泛指的社群型代币,非Bitcoin或BTS等既有项目)便是其中一类典型。要判断“BM币好不好”,不能只看口号2026-08-01 23:12:12 -

知识:SPD币是什么?从技术原理到Spindle代币一文读懂知识:SPD币是什么?从技术原理到Spindle代币一文读懂 在加密货币的广袤星图中,SPD币(Spindle代币)并非一个家喻户晓的名字,但它凭借独特的技术定位,在去中心化金融(DeFi)的细分领域里悄然生长。要理解SPD,不能只看价格曲线,更需深入其底2026-08-01 23:11:59

知识:SPD币是什么?从技术原理到Spindle代币一文读懂知识:SPD币是什么?从技术原理到Spindle代币一文读懂 在加密货币的广袤星图中,SPD币(Spindle代币)并非一个家喻户晓的名字,但它凭借独特的技术定位,在去中心化金融(DeFi)的细分领域里悄然生长。要理解SPD,不能只看价格曲线,更需深入其底2026-08-01 23:11:59 -

什么是VAS币?VAS Chain工作原理、代币经济学及预售详情什么是VAS币?VAS Chain工作原理、代币经济学及预售详情 在区块链世界日新月异的今天,各类项目层出不穷,而VAS币作为VAS Chain生态的核心代币,正凭借其独特的技术定位和创新的经济模型吸引着投资者的目光。那么,VAS币究竟是什么?VAS Ch2026-08-01 23:11:49

什么是VAS币?VAS Chain工作原理、代币经济学及预售详情什么是VAS币?VAS Chain工作原理、代币经济学及预售详情 在区块链世界日新月异的今天,各类项目层出不穷,而VAS币作为VAS Chain生态的核心代币,正凭借其独特的技术定位和创新的经济模型吸引着投资者的目光。那么,VAS币究竟是什么?VAS Ch2026-08-01 23:11:49

-

美联储周一隔夜逆回购协议(RRP)使用规模为21.27亿美元

小链网报道,8月4日,周一(8月3日),美联储隔夜逆回购协议(RRP)使用规模为21.27亿美元。2026-08-04 02:03:35

-

美国FINRA对瑞银金融公司处以2000万美元罚款

小链网报道,8月4日,美国金融业监管局(FINRA)称,因反洗钱违规,对瑞银金融公司处以2000万美元罚款。瑞银未能合理监控超过6万笔交易,总金额达100亿美元。2026-08-04 02:03:35

-

BTC突破64000美元

小链网报道,行情显示,BTC突破64000美元,现报64051美元,24小时涨幅达到1.3%,行情波动较大,请做好风险控制。2026-08-04 01:33:29

-

美军称继续海上封锁伊朗 已改变44艘商船航行路线

小链网报道,8月4日,美国中央司令部当地时间8月3日表示,美军继续严格执行对伊朗的海上封锁。截至当天,美军已改变44艘商业船只航行路线,使2艘船只失去行动能力,并登临检查2艘船只。2026-08-04 01:13:25

-

小链网:我从未出售过任何比特币,Strategy买卖BTC属于公司资本管理行为

小链网报道,8月4日,Strategy 创始人 Michael Saylor 发文表示,自己此前提出「永远不要出售比特币」(Never Sell Your Bitcoin)的观点,是以个人投资者身份与其他持有者分享理念。 Saylor 称,自己从未出售过2026-08-04 01:08:24

-

特朗普称2029年前控制格陵兰岛

小链网报道,8月4日,据美国《新闻周刊》和英国《独立报》8月2日报道,美国总统特朗普日前在接受采访时声称,格陵兰岛将在他本届总统任期结束、即2029年1月前由美国“控制”。 (环球时报)2026-08-04 01:03:23

-

美股涨幅扩大 纳指涨超2%

小链网报道,8月4日,美股涨幅扩大,纳指涨超2%,标普500指数、道指均涨逾1%。英伟达股价上涨3.25%,谷歌-A股价上涨5.34%,苹果股价下跌1.51%,微软股价上涨4.69%,亚马逊股价上涨4.7%,Meta股价上涨6.71%,特斯拉股价上涨3.92026-08-04 00:38:17

-

小链网:与伊朗的谈判已开始 计划近期举行更多会谈

小链网报道,8月4日,美国总统特朗普当地时间8月3日在社交平台“真实社交”(Truth Social)发文称,与伊朗的谈判已开始,后续会谈也已提上日程。美国总统特朗普2日释放双方即将开启谈判、缓和军事冲突的信号。但伊朗官方3日予以否认,双方表态出现明显分歧2026-08-04 00:38:17

-

问题:KUKE币好不?酷客代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)问题:KUKE币好不?酷客代币何时上线?上市日期、代币经济学和价格预测(20262030年) 近年来,加密货币市场层出不穷,各类项目鱼龙混杂。其中,名为“KUKE币”(酷客代币)的项目逐渐引起部分投资者关注。要判断“KUKE币好不好”,不能只看营销口号,而2026-08-01 23:15:26

问题:KUKE币好不?酷客代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)问题:KUKE币好不?酷客代币何时上线?上市日期、代币经济学和价格预测(20262030年) 近年来,加密货币市场层出不穷,各类项目鱼龙混杂。其中,名为“KUKE币”(酷客代币)的项目逐渐引起部分投资者关注。要判断“KUKE币好不好”,不能只看营销口号,而2026-08-01 23:15:26 -

问题:SIN币好不?SINOVATE币空投全攻略:如何免费领取代币并参与活动问题:SIN币好不?SINOVATE币空投全攻略:如何免费领取代币并参与活动 在加密货币的浪潮中,每天都有新项目涌现,而SINOVATE(简称SIN币)作为主打“去中心化云存储”和“区块链数据保险库”的项目,近年来吸引了不少眼球。但很多小白投资者第一反应往2026-08-01 23:15:13

问题:SIN币好不?SINOVATE币空投全攻略:如何免费领取代币并参与活动问题:SIN币好不?SINOVATE币空投全攻略:如何免费领取代币并参与活动 在加密货币的浪潮中,每天都有新项目涌现,而SINOVATE(简称SIN币)作为主打“去中心化云存储”和“区块链数据保险库”的项目,近年来吸引了不少眼球。但很多小白投资者第一反应往2026-08-01 23:15:13 -

什么是LKK币?如何用微信或支付宝安全购买Lykke?安全购买的图文教程什么是LKK币?如何用微信或支付宝安全购买Lykke?安全购买的图文教程 一、什么是LKK币? LKK币(Lykke Coin)是瑞士区块链金融科技公司Lykke Corp发行的一种加密货币,其核心目标是打造一个合规、透明、流动性强的全球数字资产交易平台。2026-08-01 23:15:00

什么是LKK币?如何用微信或支付宝安全购买Lykke?安全购买的图文教程什么是LKK币?如何用微信或支付宝安全购买Lykke?安全购买的图文教程 一、什么是LKK币? LKK币(Lykke Coin)是瑞士区块链金融科技公司Lykke Corp发行的一种加密货币,其核心目标是打造一个合规、透明、流动性强的全球数字资产交易平台。2026-08-01 23:15:00 -

问题:JWL币是什么?Jewel币跨链机制、安全性与应用场景问题:JWL币是什么?Jewel币跨链机制、安全性与应用场景 在区块链世界日新月异的今天,各类加密资产层出不穷,其中JWL币(Jewel) 作为一个新兴项目,正逐渐引起投资者和技术爱好者的关注。要理解JWL币,需从其定位、跨链机制、安全性及实际应用场景四个2026-08-01 23:14:47

问题:JWL币是什么?Jewel币跨链机制、安全性与应用场景问题:JWL币是什么?Jewel币跨链机制、安全性与应用场景 在区块链世界日新月异的今天,各类加密资产层出不穷,其中JWL币(Jewel) 作为一个新兴项目,正逐渐引起投资者和技术爱好者的关注。要理解JWL币,需从其定位、跨链机制、安全性及实际应用场景四个2026-08-01 23:14:47 -

什么是MDKX币?迈达币 工作原理、代币经济学及市场前景什么是MDKX币?迈达币工作原理、代币经济学及市场前景 一、什么是MDKX币(迈达币)? MDKX币,又称“迈达币”,是一个基于去中心化区块链技术发行的加密货币项目,其名称取自“Midas”(迈达斯,希腊神话中点石成金的国王),寓意“价值创造与财富增值”。2026-08-01 23:14:37

什么是MDKX币?迈达币 工作原理、代币经济学及市场前景什么是MDKX币?迈达币工作原理、代币经济学及市场前景 一、什么是MDKX币(迈达币)? MDKX币,又称“迈达币”,是一个基于去中心化区块链技术发行的加密货币项目,其名称取自“Midas”(迈达斯,希腊神话中点石成金的国王),寓意“价值创造与财富增值”。2026-08-01 23:14:37 -

什么是DLB币?数链应用场景、购买方式与市场前景什么是DLB币?数链应用场景、购买方式与市场前景 在区块链技术日新月异的今天,各类数字货币层出不穷,其中DLB币(全称 Data Link Block,中文常称“数链”)凭借其独特的定位,逐渐进入投资者和开发者的视野。那么,DLB币究竟是什么?它有哪些实际2026-08-01 23:14:25

什么是DLB币?数链应用场景、购买方式与市场前景什么是DLB币?数链应用场景、购买方式与市场前景 在区块链技术日新月异的今天,各类数字货币层出不穷,其中DLB币(全称 Data Link Block,中文常称“数链”)凭借其独特的定位,逐渐进入投资者和开发者的视野。那么,DLB币究竟是什么?它有哪些实际2026-08-01 23:14:25 -

什么是INPAY币?值得投资吗?Inpay生态系统及代币经济学什么是INPAY币?值得投资吗?Inpay生态系统及代币经济学 近年来,加密货币市场涌现出大量新型项目,INPAY币便是其中之一。它并非简单的支付代币,而是依托于一个旨在连接传统金融与去中心化世界的综合生态系统。要判断它是否值得投资,必须先理解其底层设计、2026-08-01 23:14:14

什么是INPAY币?值得投资吗?Inpay生态系统及代币经济学什么是INPAY币?值得投资吗?Inpay生态系统及代币经济学 近年来,加密货币市场涌现出大量新型项目,INPAY币便是其中之一。它并非简单的支付代币,而是依托于一个旨在连接传统金融与去中心化世界的综合生态系统。要判断它是否值得投资,必须先理解其底层设计、2026-08-01 23:14:14 -

什么是VIKKY币?VikkyToken运作机制、用途、风险与局限性什么是VIKKY币?VikkyToken运作机制、用途、风险与局限性 近年来,随着区块链技术和加密货币市场的快速发展,各类新兴代币层出不穷。VIKKY币(又称VikkyToken)便是其中之一,它以“去中心化社交生态”为卖点,吸引了一部分投资者和开发者的关2026-08-01 23:14:04

什么是VIKKY币?VikkyToken运作机制、用途、风险与局限性什么是VIKKY币?VikkyToken运作机制、用途、风险与局限性 近年来,随着区块链技术和加密货币市场的快速发展,各类新兴代币层出不穷。VIKKY币(又称VikkyToken)便是其中之一,它以“去中心化社交生态”为卖点,吸引了一部分投资者和开发者的关2026-08-01 23:14:04

-

新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望 (虚拟货币市场观察) 在区块链世界日新月异的今天,各类代币层出不穷,而 NOS币(nOS Token) 正凭借其独特的定位——去中心化开放网络操作系统,逐渐进入主流投资者与技术社区的视2026-08-01 23:18:07

新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望新闻:NOS币是什么?nOS Token代币经济学、市场潜力及未来展望 (虚拟货币市场观察) 在区块链世界日新月异的今天,各类代币层出不穷,而 NOS币(nOS Token) 正凭借其独特的定位——去中心化开放网络操作系统,逐渐进入主流投资者与技术社区的视2026-08-01 23:18:07 -

科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测 一、NOTE币是什么? NOTE币(DNotes)是一种去中心化的加密货币,于2014年诞生,旨在成为“全球数字支付与价值存储工具”。它最初基于比特币的代码框架,但进行了多项改进2026-08-01 23:17:55

科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测科普:NOTE币是什么?如何购买?DNotes工作原理、代币经济学及价格预测 一、NOTE币是什么? NOTE币(DNotes)是一种去中心化的加密货币,于2014年诞生,旨在成为“全球数字支付与价值存储工具”。它最初基于比特币的代码框架,但进行了多项改进2026-08-01 23:17:55 -

问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南 一、HWC币是什么? HWC币(HollyWoodCoin)是一个专注于影视娱乐产业的去中心化加密货币项目。它的核心目标是利用区块链技术重塑电影、电视剧、音乐等娱乐内容的2026-08-01 23:17:44

问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南问题:HWC币是什么?怎么样?HollyWoodCoin代币经济学、路线图和空投指南 一、HWC币是什么? HWC币(HollyWoodCoin)是一个专注于影视娱乐产业的去中心化加密货币项目。它的核心目标是利用区块链技术重塑电影、电视剧、音乐等娱乐内容的2026-08-01 23:17:44 -

问题:AXE币是什么?Axe代币经济学、价格预测与未来展望问题:AXE币是什么?Axe代币经济学、价格预测与未来展望 一、AXE币是什么? AXE币是一种基于区块链技术的去中心化加密货币,诞生于2019年,最初作为比特币的分叉项目启动,但后续进行了重大技术革新,转向了主节点网络与隐私保护方向。其核心定位是“数字现2026-08-01 23:17:27

问题:AXE币是什么?Axe代币经济学、价格预测与未来展望问题:AXE币是什么?Axe代币经济学、价格预测与未来展望 一、AXE币是什么? AXE币是一种基于区块链技术的去中心化加密货币,诞生于2019年,最初作为比特币的分叉项目启动,但后续进行了重大技术革新,转向了主节点网络与隐私保护方向。其核心定位是“数字现2026-08-01 23:17:27 -

问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍 关于EPY(Emphy)的代币销毁机制,是很多持有者和潜在投资者关心的核心问题。简单直接的回答是:EPY并非严格意义上的“每年固定销毁”,而是根据协议收入和生态发展情况,进行不定期或周期性2026-08-01 23:17:16

问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍问题:EPY每年都会销毁吗?Emphy多久销毁一次?暴涨时间线介绍 关于EPY(Emphy)的代币销毁机制,是很多持有者和潜在投资者关心的核心问题。简单直接的回答是:EPY并非严格意义上的“每年固定销毁”,而是根据协议收入和生态发展情况,进行不定期或周期性2026-08-01 23:17:16 -

新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测 ——一个基于“生命数据”的加密实验,还是又一个概念泡沫? (2025年3月28日,综合报道) 在加密货币市场持续震荡的当下,一个名为“GTA币”(基因链代币)的项目近期引起部分投资者关注。但需要注2026-08-01 23:17:03

新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测新闻:GTA币是什么?基因链项目背景、代币经济学及价格预测 ——一个基于“生命数据”的加密实验,还是又一个概念泡沫? (2025年3月28日,综合报道) 在加密货币市场持续震荡的当下,一个名为“GTA币”(基因链代币)的项目近期引起部分投资者关注。但需要注2026-08-01 23:17:03 -

科普:MSCN币好不?Master Swiscoin币价格预测 2026年-2030年:能否重返历史高点?科普:MSCN币好不?Master Swiscoin币价格预测 2026年2030年:能否重返历史高点? 近年来,加密货币市场涌现出大量新兴项目,Master Swiscoin(MSCN)便是其中之一。打着“瑞士技术+去中心化金融”旗号的MSCN,曾一度引2026-08-01 23:16:51

科普:MSCN币好不?Master Swiscoin币价格预测 2026年-2030年:能否重返历史高点?科普:MSCN币好不?Master Swiscoin币价格预测 2026年2030年:能否重返历史高点? 近年来,加密货币市场涌现出大量新兴项目,Master Swiscoin(MSCN)便是其中之一。打着“瑞士技术+去中心化金融”旗号的MSCN,曾一度引2026-08-01 23:16:51 -

什么是代币化BIR?Birake币?应用场景、风险与近期进展什么是代币化BIR?Birake币?应用场景、风险与近期进展 在区块链与加密货币的交叉领域,“代币化”早已不再局限于虚构资产,而是逐渐渗透到传统金融与实体经济。近期,一个名为“BIR”的代币化项目引发关注,而与之关联的“Birake币”则因技术命名相似性常2026-08-01 23:16:42

什么是代币化BIR?Birake币?应用场景、风险与近期进展什么是代币化BIR?Birake币?应用场景、风险与近期进展 在区块链与加密货币的交叉领域,“代币化”早已不再局限于虚构资产,而是逐渐渗透到传统金融与实体经济。近期,一个名为“BIR”的代币化项目引发关注,而与之关联的“Birake币”则因技术命名相似性常2026-08-01 23:16:42

-

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12 -

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12 -

以太坊官网ETH,以太坊 Ethereum2025-01-15 22:37:12

以太坊官网ETH,以太坊 Ethereum2025-01-15 22:37:12 -

币安Binance全球三大交易所之一2025-01-15 22:37:12

币安Binance全球三大交易所之一2025-01-15 22:37:12 -

欧易官网全球三大交易所之一2025-01-15 22:37:12

欧易官网全球三大交易所之一2025-01-15 22:37:12 -

火币huobi全球三大交易所之一2025-01-15 22:37:12

火币huobi全球三大交易所之一2025-01-15 22:37:12 -

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12 -

特朗普币芝麻开门TRUMP实时价格2025-01-15 22:37:12

特朗普币芝麻开门TRUMP实时价格2025-01-15 22:37:12

-

深圳瀚德信息科技有限公司服务:票链;地域:广东省-深圳市-南山区2025-04-22 23:49:28

深圳瀚德信息科技有限公司服务:票链;地域:广东省-深圳市-南山区2025-04-22 23:49:28 -

杭州云永网络科技有限公司服务:云永区块链服务平台软件V1.0;地域:浙江省-杭州市-滨江区2025-04-22 23:49:28

杭州云永网络科技有限公司服务:云永区块链服务平台软件V1.0;地域:浙江省-杭州市-滨江区2025-04-22 23:49:28 -

中化能源科技有限公司服务:仓海帮区块链数字仓单;地域:山东省-青岛市-黄岛区2025-04-22 23:49:28

中化能源科技有限公司服务:仓海帮区块链数字仓单;地域:山东省-青岛市-黄岛区2025-04-22 23:49:28 -

广发证券股份有限公司服务:广发证券可信ABS云基础资产数据存证服务节点;地域:广东省-广州市-黄埔区2025-04-22 23:49:28

广发证券股份有限公司服务:广发证券可信ABS云基础资产数据存证服务节点;地域:广东省-广州市-黄埔区2025-04-22 23:49:28 -

深圳前海金融资产交易所有限公司服务:前交所供应链资产交易区块链应用平台;地域:广东省-深圳市-南山区2025-04-22 23:49:28

深圳前海金融资产交易所有限公司服务:前交所供应链资产交易区块链应用平台;地域:广东省-深圳市-南山区2025-04-22 23:49:28 -

招商银行股份有限公司服务:开放许可链;地域:广东省-深圳市-福田区2025-04-22 23:49:28

招商银行股份有限公司服务:开放许可链;地域:广东省-深圳市-福田区2025-04-22 23:49:28 -

远光软件股份有限公司服务:区块链内模管理系统;地域:广东省-珠海市-香洲区2025-04-22 23:49:28

远光软件股份有限公司服务:区块链内模管理系统;地域:广东省-珠海市-香洲区2025-04-22 23:49:28 -

大陆云盾(重庆)信息安全技术研究院有限公司服务:电子数据保全鉴证平台;地域:重庆市-渝北区2025-04-22 23:49:28

大陆云盾(重庆)信息安全技术研究院有限公司服务:电子数据保全鉴证平台;地域:重庆市-渝北区2025-04-22 23:49:28