-

与 2022 年相比,以太坊交易费用已近乎为零

-

日期:2026-03-21 23:09:52 栏目:rust 阅读:

与 2022 年相比,以太坊交易费用已近乎为零:NFT 时代使它成为了一个“收费机器”,而那个时代已经结束。

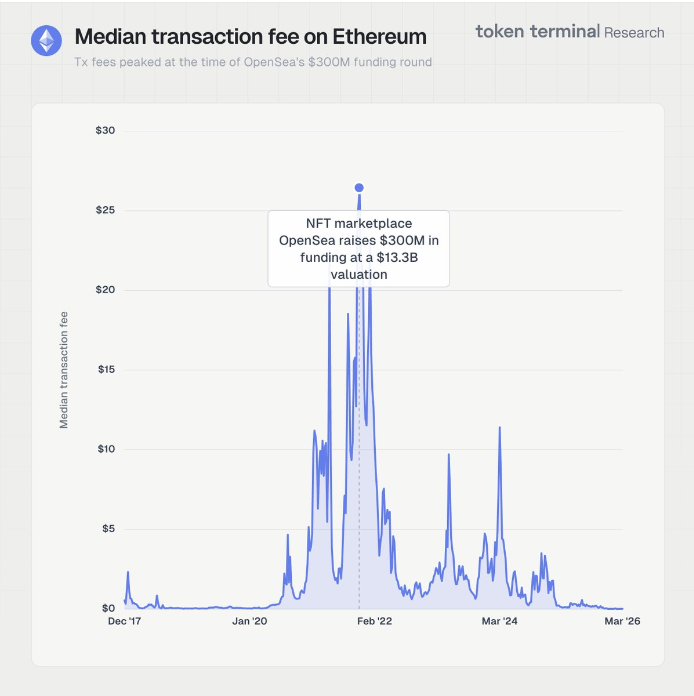

Token Terminal 对数据的追踪显示,从 2017 年 12 月至 2026 年 3 月期间,以太坊的交易费用中位数情况表明,该网络的费用环境已从 2021 至 2022 年 NFT 热潮期间每笔交易超过 25 美元的峰值,降至如今近乎为零的水平,这是任何主要区块链历史中可见的区块链网络经济方面最显著的转变之一。

图表所展示的内容

“代币终端”图表在一张图上涵盖了以太坊八年间的交易手续费中位数数据。从 2017 年 12 月到大约 2020 年 1 月,手续费基本保持在接近零的水平,这表明该网络在技术上是可运行的,但并未受到显著的需求压力。在这两年的整个时间段内,该线条几乎都没有超过基准线。

第一个重要的费用事件大约发生在 2020 年,此时中位费用开始从近乎零的水平逐渐攀升至 1 至 5 美元的区间,因为去中心化金融(DeFi)活动开始在链上产生持续的需求。这一增长趋势在 2021 年持续并加速,因为 NFT 交易量激增,而且每个主要的 DeFi 协议同时吸引了数十亿美元的流动性。

图表上精确标注了这一峰值。在 OpenSea 以 1330 亿美元的估值筹集 3 亿美元资金的那一刻,中位交易费用已超过 25 美元。这一融资轮于 2022 年 1 月完成,标志着 NFT 市场投机的顶峰。当时与以太坊进行交互的每个钱包都在与数千笔其他交易竞争区块空间,而基于拍卖的收费机制将中位费用推高到了让普通用户无法进行简单转账的水平。

从那个峰值开始,费用的下降态势持续但并非一蹴而就。在 2022 年中期之前,费用仍处于高位,随后随着 NFT 交易量的减少以及整个加密货币市场进入熊市阶段,费用大幅下降。图表中稍后还能看到两次较小的费用上涨,一次在 2024 年初达到约 10 美元,另一次在 2024 年后期,均对应着比特币 ETF 上市期间以及随后的另类加密货币时期内链上活动重新活跃的阶段。到 2026 年初,该线已回升至与 NFT 时代开始前大致相同的水平。

数据的实际含义

该费用图表属于需求图表。以太坊的交易费用并非由协议以固定方式设定。它们是由同时争夺同一区块空间的用户数量所决定的。当费用较高时,网络就会拥堵,需求也会十分旺盛。而当费用接近零时,相对于当前需求而言,网络就会有过剩的容量。

2022 年的峰值并非以太坊自身健康状况的体现。这仅仅表明了在单一应用场景中存在一种不可持续的需求。NFT 的铸造和交易引发了大量交易活动,而底层系统却无法高效处理这些交易,从而导致了高昂的交易费用,使得合法用户望而却步,使得整个网络在需要低成本操作的情况下变得完全无法使用。就在这一时刻,OpenSea 的融资轮次既反映了同样的一种投机环境,也是其达到巅峰状态的一个标志。

当前近乎零费率的环境反映了两个同时发生的变化。在每个主要的应用类别中,NFT 的需求都已从峰值回落。包括 Arbitrum、Base、Optimism 和 Polygon 在内的第二层网络吸收了原本会与以太坊基础层区块空间竞争的大量交易量。这两个因素都降低了基础层的费率。这种组合究竟是代表了一个更健康、更具扩展性的以太坊,还是一个经济活动水平更低的以太坊,取决于随着时间的推移,第二层的费用收入如何回流到基础层。

2026 年的背景情况

正如今天早些时候的报道所提及的那样,Hyperliquid 在 24 小时内的手续费收入超过了以太坊、索拉纳和比特币的总和。这一数据点以及“Token Terminal”图表应当放在同一段论述中。以太坊的手续费压缩并非孤立发生的现象。这是由于竞争链和特定应用网络捕获了原本会流向以太坊基础层的活动所致。2022 年的峰值表明,以太坊是大规模链上经济活动的唯一可行选择。而 2026 年的基准情况则代表着用户和开发者可选择的基础设施选项将大幅增加的市场状况。

以太坊能否通过 Layer 2 活动(通过质押和数据包费用)反馈至基础层,从而重新获得那种交易费用密集度,这是该网络长期价值主张的核心经济问题。该图表并未解答这一问题。它只是记录了当前环境与四年前使以太坊成为收费机器的环境之间的差距有多大。

免责声明:小链网 不支持此页面上的任何内容、准确性、质量、广告、产品或其他材料。读者在采取任何行动前应自行进行调查。

-

我来作答

rust 相关文章

- 什么是CPT币?Cryptaur币?工作原理、代币经济学介绍

- 什么是KUNCI加密货币?Kunci Coin全面完整解释

- 问题:SDA币好不?六域链价格分析、2026预测及未来展望

- 什么是SHIBKING币?技术解析、发展时间轴以及屎王代币经济学介绍

- 什么是DGH币?Digihealth?如何获得免费空投?

- 问题:BC币好不?Old Bitcoin Erc代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)

- 问题:BITANT币好不?BitANT币空投全攻略:如何免费领取代币并参与活动

- 什么是KTON币?如何用微信或支付宝安全购买KTON?安全购买的图文教程

- 问题:IXS币是什么?IX Swap币跨链机制、安全性与应用场景

- 打假:提现不到账的“GIB环球数字银行 涉嫌诈骗,已圈钱跑路”

关于作者

274

提问

100万+

阅读量

142050

余额

10万+

被赞

10万+

被踩

-

什么是VNLA币?如何发现筛选潜力香草币?主流币项目盘点什么是VNLA币?如何发现筛选潜力香草币?主流币项目盘点 在加密货币市场中,除了比特币、以太坊等主流币种外,还存在大量被称为“香草币”(Vanilla Coin)的小市值项目。VNLA币便是其中一种,它通常指那些没有复杂智能合约功能、仅作为纯粹价值存储或转2026-05-20 19:06:50

什么是VNLA币?如何发现筛选潜力香草币?主流币项目盘点什么是VNLA币?如何发现筛选潜力香草币?主流币项目盘点 在加密货币市场中,除了比特币、以太坊等主流币种外,还存在大量被称为“香草币”(Vanilla Coin)的小市值项目。VNLA币便是其中一种,它通常指那些没有复杂智能合约功能、仅作为纯粹价值存储或转2026-05-20 19:06:50 -

问题:SHG币是什么?Shib Generating运作方式、代币经济学及购买方法问题:SHG币是什么?Shib Generating运作方式、代币经济学及购买方法 SHG币是什么? SHG币全称为“Shib Generating”,是Shiba Inu(柴犬币)生态系统中的一种创新代币。它诞生于2021年,旨在为Shiba Inu社区2026-05-20 19:06:42

问题:SHG币是什么?Shib Generating运作方式、代币经济学及购买方法问题:SHG币是什么?Shib Generating运作方式、代币经济学及购买方法 SHG币是什么? SHG币全称为“Shib Generating”,是Shiba Inu(柴犬币)生态系统中的一种创新代币。它诞生于2021年,旨在为Shiba Inu社区2026-05-20 19:06:42 -

新闻:DBL合法吗?是诈骗吗?会崩溃吗?2026年Doubloon快速入门指南新闻:DBL合法吗?是诈骗吗?会崩溃吗?2026年Doubloon快速入门指南 随着数字货币市场的持续波动,一种名为“Doubloon”(简称DBL)的新型加密货币近期引发了广泛关注。不少投资者在社交平台上询问:“DBL合法吗?是诈骗吗?会崩溃吗?”为解答2026-05-20 19:06:34

新闻:DBL合法吗?是诈骗吗?会崩溃吗?2026年Doubloon快速入门指南新闻:DBL合法吗?是诈骗吗?会崩溃吗?2026年Doubloon快速入门指南 随着数字货币市场的持续波动,一种名为“Doubloon”(简称DBL)的新型加密货币近期引发了广泛关注。不少投资者在社交平台上询问:“DBL合法吗?是诈骗吗?会崩溃吗?”为解答2026-05-20 19:06:34 -

科普:PEFI币好吗?Plant Empires代币分配与经济模型介绍科普:PEFI币好吗?Plant Empires代币分配与经济模型介绍 随着区块链游戏(GameFi)的兴起,越来越多的玩家开始关注其中的代币经济模型。Plant Empires作为一款以策略对战为核心的区块链游戏,其原生代币PEFI成为了市场关注的焦点。2026-05-20 19:06:26

科普:PEFI币好吗?Plant Empires代币分配与经济模型介绍科普:PEFI币好吗?Plant Empires代币分配与经济模型介绍 随着区块链游戏(GameFi)的兴起,越来越多的玩家开始关注其中的代币经济模型。Plant Empires作为一款以策略对战为核心的区块链游戏,其原生代币PEFI成为了市场关注的焦点。2026-05-20 19:06:26 -

知识:PTOY币是什么?从技术原理到Patientory代币一文读懂知识:PTOY币是什么?从技术原理到Patientory代币一文读懂 在区块链技术不断渗透各行各业的今天,医疗健康领域也迎来了数字化变革的浪潮。其中,Patientory项目及其代币PTOY,正是这一趋势下的代表性产物。那么,PTOY币是什么?它如何运作?2026-05-20 19:06:19

知识:PTOY币是什么?从技术原理到Patientory代币一文读懂知识:PTOY币是什么?从技术原理到Patientory代币一文读懂 在区块链技术不断渗透各行各业的今天,医疗健康领域也迎来了数字化变革的浪潮。其中,Patientory项目及其代币PTOY,正是这一趋势下的代表性产物。那么,PTOY币是什么?它如何运作?2026-05-20 19:06:19 -

什么是DIVER币?Divergence Protocol工作原理、代币经济学及预售详情什么是DIVER币?Divergence Protocol工作原理、代币经济学及预售详情 随着去中心化金融的快速发展,风险管理和对冲工具的需求日益凸显。Divergence Protocol正是为满足这一需求而生,其原生代币DIVER币则成为生态系统的核心2026-05-20 19:06:11

什么是DIVER币?Divergence Protocol工作原理、代币经济学及预售详情什么是DIVER币?Divergence Protocol工作原理、代币经济学及预售详情 随着去中心化金融的快速发展,风险管理和对冲工具的需求日益凸显。Divergence Protocol正是为满足这一需求而生,其原生代币DIVER币则成为生态系统的核心2026-05-20 19:06:11 -

问题:EKTA币好吗?Ekta币今日上线:价格预测、代币经济学和未来潜力# EKTA币好吗?Ekta币今日上线:价格预测、代币经济学和未来潜力 Ekta币作为近期备受关注的加密货币项目,于今日正式上线交易平台,引发了许多投资者的好奇与疑问。那么,Ekta币到底值得投资吗?让我们从多个角度进行分析。 Ekta币是什么? Ekta2026-05-20 19:06:02

问题:EKTA币好吗?Ekta币今日上线:价格预测、代币经济学和未来潜力# EKTA币好吗?Ekta币今日上线:价格预测、代币经济学和未来潜力 Ekta币作为近期备受关注的加密货币项目,于今日正式上线交易平台,引发了许多投资者的好奇与疑问。那么,Ekta币到底值得投资吗?让我们从多个角度进行分析。 Ekta币是什么? Ekta2026-05-20 19:06:02 -

什么是DWT币?DiveWallet Token工作原理、价格预测及购买方法什么是DWT币?DiveWallet Token工作原理、价格预测及购买方法 一、什么是DWT币? DWT币(DiveWallet Token)是DiveWallet生态系统的原生加密货币。DiveWallet是一个去中心化的数字资产管理平台,专注于为用户2026-05-20 19:05:56

什么是DWT币?DiveWallet Token工作原理、价格预测及购买方法什么是DWT币?DiveWallet Token工作原理、价格预测及购买方法 一、什么是DWT币? DWT币(DiveWallet Token)是DiveWallet生态系统的原生加密货币。DiveWallet是一个去中心化的数字资产管理平台,专注于为用户2026-05-20 19:05:56

-

科普:FOX是什么?Fox Finance V2空投和代币发布科普:FOX是什么?Fox Finance V2空投和代币发布 在区块链和加密货币的世界里,新项目层出不穷,而“FOX”作为一个颇具辨识度的名称,逐渐引起了投资者的关注。那么,FOX究竟是什么?它背后的Fox Finance V2又为何引发热议?本文将为你2026-05-20 19:09:29

科普:FOX是什么?Fox Finance V2空投和代币发布科普:FOX是什么?Fox Finance V2空投和代币发布 在区块链和加密货币的世界里,新项目层出不穷,而“FOX”作为一个颇具辨识度的名称,逐渐引起了投资者的关注。那么,FOX究竟是什么?它背后的Fox Finance V2又为何引发热议?本文将为你2026-05-20 19:09:29 -

什么是FAME币?Fame MMA代币经济学、工作原理及路线图什么是FAME币?Fame MMA代币经济学、工作原理及路线图 FAME币是Fame MMA平台的原生加密货币,旨在为混合武术(MMA)粉丝、运动员和投资者创建一个去中心化的生态系统。Fame MMA是一个结合体育、娱乐和区块链技术的创新项目,允许用户通过2026-05-20 19:09:22

什么是FAME币?Fame MMA代币经济学、工作原理及路线图什么是FAME币?Fame MMA代币经济学、工作原理及路线图 FAME币是Fame MMA平台的原生加密货币,旨在为混合武术(MMA)粉丝、运动员和投资者创建一个去中心化的生态系统。Fame MMA是一个结合体育、娱乐和区块链技术的创新项目,允许用户通过2026-05-20 19:09:22 -

问题:DEVO币是什么?怎么样?DeVolution代币经济学、路线图和空投指南DEVO币是什么?怎么样?DeVolution代币经济学、路线图和空投指南 在加密世界日新月异的今天,DeVolution(DEVO)作为一个新兴的去中心化生态项目,正逐渐吸引投资者的目光。那么,DEVO币究竟是什么?它的代币经济学、路线图如何?又有哪些空2026-05-20 19:09:15

问题:DEVO币是什么?怎么样?DeVolution代币经济学、路线图和空投指南DEVO币是什么?怎么样?DeVolution代币经济学、路线图和空投指南 在加密世界日新月异的今天,DeVolution(DEVO)作为一个新兴的去中心化生态项目,正逐渐吸引投资者的目光。那么,DEVO币究竟是什么?它的代币经济学、路线图如何?又有哪些空2026-05-20 19:09:15 -

问题:CVT币是什么?数脉链代币经济学、价格预测与未来展望CVT币是什么?数脉链代币经济学、价格预测与未来展望 CVT币是数脉链(CyberVein)的原生代币,作为这一区块链项目的核心通证,它在去中心化数据管理、存储和交换生态中扮演关键角色。数脉链旨在解决传统数据孤岛和隐私问题,通过结合区块链、分布式存储和人工2026-05-20 19:09:05

问题:CVT币是什么?数脉链代币经济学、价格预测与未来展望CVT币是什么?数脉链代币经济学、价格预测与未来展望 CVT币是数脉链(CyberVein)的原生代币,作为这一区块链项目的核心通证,它在去中心化数据管理、存储和交换生态中扮演关键角色。数脉链旨在解决传统数据孤岛和隐私问题,通过结合区块链、分布式存储和人工2026-05-20 19:09:05 -

问题:TQUEEN每年都会销毁吗?Tiger Queen多久销毁一次?暴涨时间线介绍关于《Tiger Queen》中“TQUEEN”代币的销毁机制与时间线,目前官方白皮书及项目公告中并未公开披露具体的销毁频率与总量计划。不过,从同类通缩型代币的运行逻辑与项目方的社区动态中,可以梳理出一些关键信息,供投资者参考。 一、TQUEEN的销毁机制2026-05-20 19:08:57

问题:TQUEEN每年都会销毁吗?Tiger Queen多久销毁一次?暴涨时间线介绍关于《Tiger Queen》中“TQUEEN”代币的销毁机制与时间线,目前官方白皮书及项目公告中并未公开披露具体的销毁频率与总量计划。不过,从同类通缩型代币的运行逻辑与项目方的社区动态中,可以梳理出一些关键信息,供投资者参考。 一、TQUEEN的销毁机制2026-05-20 19:08:57 -

新闻:BIX币是什么?BIX Token项目背景、代币经济学及价格预测新闻:BIX币是什么?BIX Token项目背景、代币经济学及价格预测 近年来,加密货币市场持续发展,各类新兴项目层出不穷。其中,BIX币作为Bibox交易所的原生代币,逐渐引起了投资者和业内人士的关注。那么,BIX币究竟是什么?本文将围绕其项目背景、代币2026-05-20 19:08:47

新闻:BIX币是什么?BIX Token项目背景、代币经济学及价格预测新闻:BIX币是什么?BIX Token项目背景、代币经济学及价格预测 近年来,加密货币市场持续发展,各类新兴项目层出不穷。其中,BIX币作为Bibox交易所的原生代币,逐渐引起了投资者和业内人士的关注。那么,BIX币究竟是什么?本文将围绕其项目背景、代币2026-05-20 19:08:47 -

科普:USDS币好不?Stable USD币价格预测 2026年-2030年:能否重返历史高点?科普:USDS币好不?Stable USD币价格预测 2026年2030年:能否重返历史高点? 随着加密货币市场的发展,稳定币逐渐成为投资者关注的焦点。USDS币(全称Stable USD)作为一种挂钩美元价值的稳定币,旨在提供价格稳定性和交易便利性。那么2026-05-20 19:08:40

科普:USDS币好不?Stable USD币价格预测 2026年-2030年:能否重返历史高点?科普:USDS币好不?Stable USD币价格预测 2026年2030年:能否重返历史高点? 随着加密货币市场的发展,稳定币逐渐成为投资者关注的焦点。USDS币(全称Stable USD)作为一种挂钩美元价值的稳定币,旨在提供价格稳定性和交易便利性。那么2026-05-20 19:08:40 -

什么是代币化KIRO?Kirobo币?应用场景、风险与近期进展什么是代币化KIRO?Kirobo币?应用场景、风险与近期进展 在区块链与加密货币领域,代币化(Tokenization)是指将现实世界或数字资产转化为区块链上的可交易代币。KIRO(Kirobo币)便是这一概念下的产物——它是Kirobo项目生态系统的原2026-05-20 19:08:31

什么是代币化KIRO?Kirobo币?应用场景、风险与近期进展什么是代币化KIRO?Kirobo币?应用场景、风险与近期进展 在区块链与加密货币领域,代币化(Tokenization)是指将现实世界或数字资产转化为区块链上的可交易代币。KIRO(Kirobo币)便是这一概念下的产物——它是Kirobo项目生态系统的原2026-05-20 19:08:31

-

什么是SPE币?Space Crypto工作原理、代币经济学及预售详情# 什么是SPE币?Space Crypto工作原理、代币经济学及预售详情 什么是SPE币? SPE币(Space Crypto)是一种基于区块链技术构建的去中心化加密货币,旨在为太空探索和航天技术领域的创新项目提供资金支持和生态激励。SPE币运行在以太坊2026-05-20 19:10:44

什么是SPE币?Space Crypto工作原理、代币经济学及预售详情# 什么是SPE币?Space Crypto工作原理、代币经济学及预售详情 什么是SPE币? SPE币(Space Crypto)是一种基于区块链技术构建的去中心化加密货币,旨在为太空探索和航天技术领域的创新项目提供资金支持和生态激励。SPE币运行在以太坊2026-05-20 19:10:44 -

问题:UGAS币好不?超脑链币今日上线:价格预测、代币经济学和未来潜力关于UGAS币(即超脑链Ultrain的代币)是否值得关注,以及其今日上线后的价格走势、代币经济学和未来潜力,可以从以下几个维度进行客观分析,而非单纯给出“好”或“不好”的结论。 一、UGAS币的基本定位与代币经济学 UGAS是超脑链(Ultrain)的原2026-05-20 19:10:36

问题:UGAS币好不?超脑链币今日上线:价格预测、代币经济学和未来潜力关于UGAS币(即超脑链Ultrain的代币)是否值得关注,以及其今日上线后的价格走势、代币经济学和未来潜力,可以从以下几个维度进行客观分析,而非单纯给出“好”或“不好”的结论。 一、UGAS币的基本定位与代币经济学 UGAS是超脑链(Ultrain)的原2026-05-20 19:10:36 -

什么是QG币?Quieroganar Audits工作原理、价格预测及购买方法什么是QG币?Quieroganar Audits工作原理、价格预测及购买方法 在加密货币市场日益多元化的今天,各类项目层出不穷,其中QG币作为Quieroganar Audits平台的原生代币,逐渐引起了投资者的关注。那么,什么是QG币?它如何运作?未来2026-05-20 19:10:24

什么是QG币?Quieroganar Audits工作原理、价格预测及购买方法什么是QG币?Quieroganar Audits工作原理、价格预测及购买方法 在加密货币市场日益多元化的今天,各类项目层出不穷,其中QG币作为Quieroganar Audits平台的原生代币,逐渐引起了投资者的关注。那么,什么是QG币?它如何运作?未来2026-05-20 19:10:24 -

新闻:RAKE币是什么?RakeIn代币经济学、市场潜力及未来展望新闻:RAKE币是什么?RakeIn代币经济学、市场潜力及未来展望 近年来,加密货币市场涌现出众多创新项目,其中RAKE币作为RakeIn生态系统的原生代币,逐渐引起投资者关注。RAKE币究竟是什么?其代币经济学、市场潜力及未来展望如何?本文将为您详细解析2026-05-20 19:10:15

新闻:RAKE币是什么?RakeIn代币经济学、市场潜力及未来展望新闻:RAKE币是什么?RakeIn代币经济学、市场潜力及未来展望 近年来,加密货币市场涌现出众多创新项目,其中RAKE币作为RakeIn生态系统的原生代币,逐渐引起投资者关注。RAKE币究竟是什么?其代币经济学、市场潜力及未来展望如何?本文将为您详细解析2026-05-20 19:10:15 -

科普:AZY币是什么?如何购买?Amazy工作原理、代币经济学及价格预测# 科普:AZY币是什么?如何购买?Amazy工作原理、代币经济学及价格预测 什么是AZY币? AZY币是Amazy生态系统的原生代币。Amazy是一个结合了运动健身与区块链技术的项目,旨在通过“MovetoEarn”(运动赚钱)模式激励用户参与体育锻炼。2026-05-20 19:10:07

科普:AZY币是什么?如何购买?Amazy工作原理、代币经济学及价格预测# 科普:AZY币是什么?如何购买?Amazy工作原理、代币经济学及价格预测 什么是AZY币? AZY币是Amazy生态系统的原生代币。Amazy是一个结合了运动健身与区块链技术的项目,旨在通过“MovetoEarn”(运动赚钱)模式激励用户参与体育锻炼。2026-05-20 19:10:07 -

什么是TANK币?CryptoTanks代币资讯、价格预测及购买方法什么是TANK币?CryptoTanks代币资讯、价格预测及购买方法 近年来,区块链游戏(GameFi)领域蓬勃发展,各种加密代币层出不穷,其中TANK币作为CryptoTanks游戏生态的核心代币,逐渐吸引了投资者的目光。本文将从TANK币的定义、项目资2026-05-20 19:10:00

什么是TANK币?CryptoTanks代币资讯、价格预测及购买方法什么是TANK币?CryptoTanks代币资讯、价格预测及购买方法 近年来,区块链游戏(GameFi)领域蓬勃发展,各种加密代币层出不穷,其中TANK币作为CryptoTanks游戏生态的核心代币,逐渐吸引了投资者的目光。本文将从TANK币的定义、项目资2026-05-20 19:10:00 -

知识:HI币好不?hi Dollar今日价格及2026年价格预测知识:HI币好不?hi Dollar今日价格及2026年价格预测 在加密货币的浪潮中,HI币(hi Dollar)作为一个新兴项目,吸引了部分投资者的目光。它宣称要打造一个去中心化的金融生态系统,让用户通过持有和交易HI币获得收益。但要判断它“好不”,不能2026-05-20 19:09:50

知识:HI币好不?hi Dollar今日价格及2026年价格预测知识:HI币好不?hi Dollar今日价格及2026年价格预测 在加密货币的浪潮中,HI币(hi Dollar)作为一个新兴项目,吸引了部分投资者的目光。它宣称要打造一个去中心化的金融生态系统,让用户通过持有和交易HI币获得收益。但要判断它“好不”,不能2026-05-20 19:09:50 -

问题:GRIMACE币是什么?Grimace Coin代币经济、投资须知及购买方法GRIMACE币是什么?Grimace Coin代币经济、投资须知及购买方法 一、GRIMACE币是什么? GRIMACE币是一种基于以太坊区块链(ERC20标准)发行的加密货币,灵感来源于麦当劳经典角色“Grimace”(小丑叔叔)。它最初由社区成员创建2026-05-20 19:09:43

问题:GRIMACE币是什么?Grimace Coin代币经济、投资须知及购买方法GRIMACE币是什么?Grimace Coin代币经济、投资须知及购买方法 一、GRIMACE币是什么? GRIMACE币是一种基于以太坊区块链(ERC20标准)发行的加密货币,灵感来源于麦当劳经典角色“Grimace”(小丑叔叔)。它最初由社区成员创建2026-05-20 19:09:43

-

24X向SEC提交规则变更申请,拟在DTC试点期间引入代币化证券交易

小链网报道,6月20日,美国证券交易委员会(SEC)发布公告称,24X National Exchange LLC 已向监管机构提交规则变更申请,并以 SR-24X-2026-20 形式提交即时生效备案,拟在美国存托信托与清算公司(DTC)代币化试点计划存2026-06-20 09:58:58

-

共和党议员提出禁止国会议员及其家属在预测市场上对政治和政策结果进行投注法案

小链网报道,6月20日,共和党议员们提出了一项法案,该法案将禁止国会议员及其家属在预测市场上对政治和政策结果进行投注。2026-06-20 09:53:56

-

媒体称伊朗外长将赴瑞士,美总统特使正在途中

小链网报道,6月20日,据新华社报道,美国阿克西奥斯新闻网站19日晚援引知情人士消息称,伊朗外长阿拉格齐计划于20日前往瑞士,但行程仍可能有变。该媒体稍早还援引美方官员消息报道说,美国总统特使威特科夫正在前往瑞士途中。此外,该网站还报道说,美国总统特朗普的2026-06-20 09:48:55

-

美国房地产投资公司Cardone Capital增持282枚比特币

小链网报道,6月20日,美国房地产投资公司 Cardone Capital 首席执行官、亿万富翁 Grant Cardone 在 X 平台称:“Cardone Capital 增持了 282 枚比特币。”美国房地产投资公司Cardone Capital增持2026-06-20 09:13:49

-

Chainlink非流通供应钱包向币安存入1837.5万枚LINK,价值1.4493亿美元

小链网报道,6月20日,据 Onchain Lens 监测, Chainlink 非流通供应钱包向币安存入了价值 1.4493 亿美元的 1837.5 万枚 LINK。2026-06-20 08:48:44

-

Sonic调整领导层和董事会,Matt Visser将出任首席执行官

小链网报道,6月20日,Sonic 官方发布重要公告,宣布重大领导层和董事会调整,Michael Kong、Andre Cronje 和 David Richardson 将辞去 Sonic Labs 董事会职务。Matt Visser 将出任首席执行官。2026-06-20 08:48:44

-

SOL突破70美元

小链网报道,行情显示,SOL突破70美元,现报70.1美元,24小时涨幅达到0.33%,行情波动较大,请做好风险控制。2026-06-20 08:38:42

-

加密平台 Crypto-Pal 创始人因近 100 万美元诈骗案面临最高 20 年监禁

小链网报道,6月20日,据美国加州相关法庭文件显示,联邦陪审团裁定加密平台 Crypto-Pal 创始人 Daniel Chartraw 涉多项加密货币及投资欺诈计划罪名成立,涉案损失近 100 万美元。调查显示,在 2021 年至 2022 年间,他利用2026-06-20 08:38:42

-

什么是VAI币?Vaiot工作原理、代币经济学及市场前景什么是VAI币?Vaiot工作原理、代币经济学及市场前景 在加密货币市场蓬勃发展的今天,各类创新项目层出不穷,其中Vaiot(VAI)凭借其独特的技术定位和实际应用场景,逐渐引起了投资者的关注。VAI币是基于以太坊区块链发行的ERC20代币,是Vaiot生2026-05-20 19:12:44

什么是VAI币?Vaiot工作原理、代币经济学及市场前景什么是VAI币?Vaiot工作原理、代币经济学及市场前景 在加密货币市场蓬勃发展的今天,各类创新项目层出不穷,其中Vaiot(VAI)凭借其独特的技术定位和实际应用场景,逐渐引起了投资者的关注。VAI币是基于以太坊区块链发行的ERC20代币,是Vaiot生2026-05-20 19:12:44 -

什么是TAG币?Tag Protocol应用场景、购买方式与市场前景# 什么是TAG币?Tag Protocol应用场景、购买方式与市场前景 一、什么是TAG币? TAG币是Tag Protocol生态系统的原生加密货币,旨在为去中心化数据标记和人工智能训练数据市场提供动力。Tag Protocol基于区块链技术,构建了一2026-05-20 19:12:37

什么是TAG币?Tag Protocol应用场景、购买方式与市场前景# 什么是TAG币?Tag Protocol应用场景、购买方式与市场前景 一、什么是TAG币? TAG币是Tag Protocol生态系统的原生加密货币,旨在为去中心化数据标记和人工智能训练数据市场提供动力。Tag Protocol基于区块链技术,构建了一2026-05-20 19:12:37 -

什么是DUX币?值得投资吗?DUX生态系统及代币经济学什么是DUX币?值得投资吗?DUX生态系统及代币经济学 DUX币是一种基于区块链技术发行的加密货币,旨在为去中心化应用(DApps)和数字资产交易提供高效、低成本的解决方案。作为DUX生态系统的核心代币,它在平台内扮演着重要角色,支持交易、质押、治理等功能2026-05-20 19:12:29

什么是DUX币?值得投资吗?DUX生态系统及代币经济学什么是DUX币?值得投资吗?DUX生态系统及代币经济学 DUX币是一种基于区块链技术发行的加密货币,旨在为去中心化应用(DApps)和数字资产交易提供高效、低成本的解决方案。作为DUX生态系统的核心代币,它在平台内扮演着重要角色,支持交易、质押、治理等功能2026-05-20 19:12:29 -

什么是MBASE币?Minebase运作机制、用途、风险与局限性什么是MBASE币?Minebase运作机制、用途、风险与局限性 MBASE币是Minebase生态系统的原生加密货币,旨在为去中心化挖矿和数字资产管理提供底层支持。Minebase是一个基于区块链技术的平台,致力于通过整合分布式计算资源,让普通用户能够参2026-05-20 19:12:22

什么是MBASE币?Minebase运作机制、用途、风险与局限性什么是MBASE币?Minebase运作机制、用途、风险与局限性 MBASE币是Minebase生态系统的原生加密货币,旨在为去中心化挖矿和数字资产管理提供底层支持。Minebase是一个基于区块链技术的平台,致力于通过整合分布式计算资源,让普通用户能够参2026-05-20 19:12:22 -

问题:KINT币好不?Kintsugi价格在2026年初大幅上涨:原因分析问题:KINT币好不?Kintsugi价格在2026年初大幅上涨:原因分析 KINT币,作为Kintsugi协议的原生代币,在加密货币市场中并非主流币种,但其在2026年初的价格大幅上涨引起了部分投资者的关注。要回答“KINT币好不”这个问题,需要从项目背2026-05-20 19:12:14

问题:KINT币好不?Kintsugi价格在2026年初大幅上涨:原因分析问题:KINT币好不?Kintsugi价格在2026年初大幅上涨:原因分析 KINT币,作为Kintsugi协议的原生代币,在加密货币市场中并非主流币种,但其在2026年初的价格大幅上涨引起了部分投资者的关注。要回答“KINT币好不”这个问题,需要从项目背2026-05-20 19:12:14 -

什么是BLACK币?Black Token运作原理、生态及用途什么是BLACK币?Black Token运作原理、生态及用途 在区块链技术不断演进的今天,市场中涌现了众多具有独特定位的数字资产,BLACK币(Black Token)便是其中之一。作为一名关注加密货币发展的观察者,我认为理解BLACK币的核心价值,需要2026-05-20 19:12:01

什么是BLACK币?Black Token运作原理、生态及用途什么是BLACK币?Black Token运作原理、生态及用途 在区块链技术不断演进的今天,市场中涌现了众多具有独特定位的数字资产,BLACK币(Black Token)便是其中之一。作为一名关注加密货币发展的观察者,我认为理解BLACK币的核心价值,需要2026-05-20 19:12:01 -

什么是AVL币?Aston Villa Fan Token2026年价格预测什么是AVL币?Aston Villa Fan Token(AVL)2026年价格预测 AVL币,全称为Aston Villa Fan Token,是由英超老牌俱乐部阿斯顿维拉(Aston Villa)官方发行的一种球迷代币。这类代币建立在区块链技术之上,2026-05-20 19:11:50

什么是AVL币?Aston Villa Fan Token2026年价格预测什么是AVL币?Aston Villa Fan Token(AVL)2026年价格预测 AVL币,全称为Aston Villa Fan Token,是由英超老牌俱乐部阿斯顿维拉(Aston Villa)官方发行的一种球迷代币。这类代币建立在区块链技术之上,2026-05-20 19:11:50 -

打传销:已圈钱跑路的“FOC 崩盘”《打传销:已圈钱跑路的“FOC崩盘”》 凌晨三点,李姐的手机屏幕在黑暗中幽幽亮着。她反复刷新着一个名为“FOC财富社区”的APP界面,那个曾显示着六位数余额、日夜跳动着“收益”的数字,此刻只剩下一行冰冷的红色小字:“服务器连接失败”。窗外传来早班环卫车的声2026-04-13 22:30:42

打传销:已圈钱跑路的“FOC 崩盘”《打传销:已圈钱跑路的“FOC崩盘”》 凌晨三点,李姐的手机屏幕在黑暗中幽幽亮着。她反复刷新着一个名为“FOC财富社区”的APP界面,那个曾显示着六位数余额、日夜跳动着“收益”的数字,此刻只剩下一行冰冷的红色小字:“服务器连接失败”。窗外传来早班环卫车的声2026-04-13 22:30:42

-

什么是CPT币?Cryptaur币?工作原理、代币经济学介绍什么是CPT币?Cryptaur币?工作原理、代币经济学介绍 在加密货币的广阔世界里,每天都有新的项目涌现,而Cryptaur(CPT币)便是其中之一。CPT币是Cryptaur生态系统中的原生代币,旨在通过去中心化技术重塑数字资产管理和支付方式。本文将带2026-05-20 19:14:02

什么是CPT币?Cryptaur币?工作原理、代币经济学介绍什么是CPT币?Cryptaur币?工作原理、代币经济学介绍 在加密货币的广阔世界里,每天都有新的项目涌现,而Cryptaur(CPT币)便是其中之一。CPT币是Cryptaur生态系统中的原生代币,旨在通过去中心化技术重塑数字资产管理和支付方式。本文将带2026-05-20 19:14:02 -

什么是KUNCI加密货币?Kunci Coin全面完整解释什么是KUNCI加密货币?Kunci Coin全面完整解释 在加密货币市场日益多元化的今天,各种创新项目层出不穷。KUNCI(Kunci Coin)作为东南亚地区备受关注的区块链项目,以其独特的定位和实际应用场景,逐渐进入投资者和用户的视野。本文将从多个维2026-05-20 19:13:53

什么是KUNCI加密货币?Kunci Coin全面完整解释什么是KUNCI加密货币?Kunci Coin全面完整解释 在加密货币市场日益多元化的今天,各种创新项目层出不穷。KUNCI(Kunci Coin)作为东南亚地区备受关注的区块链项目,以其独特的定位和实际应用场景,逐渐进入投资者和用户的视野。本文将从多个维2026-05-20 19:13:53 -

问题:SDA币好不?六域链价格分析、2026预测及未来展望针对您提出的“SDA币好不?六域链价格分析、2026预测及未来展望”这一问题,需要从技术背景、市场表现、项目现状及行业趋势等多维度进行客观分析。请注意,以下内容不构成投资建议,加密货币市场具有高波动性与不确定性。 一、SDA币与六域链项目背景 SDA(Si2026-05-20 19:13:44

问题:SDA币好不?六域链价格分析、2026预测及未来展望针对您提出的“SDA币好不?六域链价格分析、2026预测及未来展望”这一问题,需要从技术背景、市场表现、项目现状及行业趋势等多维度进行客观分析。请注意,以下内容不构成投资建议,加密货币市场具有高波动性与不确定性。 一、SDA币与六域链项目背景 SDA(Si2026-05-20 19:13:44 -

什么是SHIBKING币?技术解析、发展时间轴以及屎王代币经济学介绍# 什么是SHIBKING币?技术解析、发展时间轴以及屎王代币经济学介绍 一、SHIBKING币概述 SHIBKING,中文常被称为“屎王”,是一种基于以太坊区块链发行的去中心化加密货币代币。它属于meme币(模因币)类别,灵感来源于Shiba Inu(柴2026-05-20 19:13:34

什么是SHIBKING币?技术解析、发展时间轴以及屎王代币经济学介绍# 什么是SHIBKING币?技术解析、发展时间轴以及屎王代币经济学介绍 一、SHIBKING币概述 SHIBKING,中文常被称为“屎王”,是一种基于以太坊区块链发行的去中心化加密货币代币。它属于meme币(模因币)类别,灵感来源于Shiba Inu(柴2026-05-20 19:13:34 -

什么是DGH币?Digihealth?如何获得免费空投?# 什么是DGH币?Digihealth?如何获得免费空投? DGH币与Digihealth简介 DGH币(Digihealth Coin)是Digihealth健康生态系统中的原生加密货币代币。Digihealth是一个基于区块链技术的去中心化健康数据管2026-05-20 19:13:25

什么是DGH币?Digihealth?如何获得免费空投?# 什么是DGH币?Digihealth?如何获得免费空投? DGH币与Digihealth简介 DGH币(Digihealth Coin)是Digihealth健康生态系统中的原生加密货币代币。Digihealth是一个基于区块链技术的去中心化健康数据管2026-05-20 19:13:25 -

问题:BC币好不?Old Bitcoin Erc代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)关于“BC币”与“Old Bitcoin Erc代币”的问题,目前市场上存在信息混淆,需要先厘清概念。首先,“BC币”并非主流加密货币的官方简称,可能指代不同项目(如Bitcoin Cash的BCH,或某些小众代币),而“Old Bitcoin Erc代币2026-05-20 19:13:18

问题:BC币好不?Old Bitcoin Erc代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)关于“BC币”与“Old Bitcoin Erc代币”的问题,目前市场上存在信息混淆,需要先厘清概念。首先,“BC币”并非主流加密货币的官方简称,可能指代不同项目(如Bitcoin Cash的BCH,或某些小众代币),而“Old Bitcoin Erc代币2026-05-20 19:13:18 -

问题:BITANT币好不?BitANT币空投全攻略:如何免费领取代币并参与活动问题:BITANT币好不?BitANT币空投全攻略:如何免费领取代币并参与活动 近年来,随着区块链技术的普及,各种加密货币层出不穷,其中BitANT币(简称BITANT)逐渐引起投资者的关注。那么,BITANT币到底好不好?它是否值得参与?本文将分析BIT2026-05-20 19:13:10

问题:BITANT币好不?BitANT币空投全攻略:如何免费领取代币并参与活动问题:BITANT币好不?BitANT币空投全攻略:如何免费领取代币并参与活动 近年来,随着区块链技术的普及,各种加密货币层出不穷,其中BitANT币(简称BITANT)逐渐引起投资者的关注。那么,BITANT币到底好不好?它是否值得参与?本文将分析BIT2026-05-20 19:13:10 -

什么是KTON币?如何用微信或支付宝安全购买KTON?安全购买的图文教程什么是KTON币?如何用微信或支付宝安全购买KTON?安全购买的图文教程 一、什么是KTON币? KTON币是基于波卡(Polkadot)生态系统的原生代币,主要用于支付网络交易费用、参与链上治理以及作为网络安全的抵押品。作为Kusama网络(波卡实验网)2026-05-20 19:13:04

什么是KTON币?如何用微信或支付宝安全购买KTON?安全购买的图文教程什么是KTON币?如何用微信或支付宝安全购买KTON?安全购买的图文教程 一、什么是KTON币? KTON币是基于波卡(Polkadot)生态系统的原生代币,主要用于支付网络交易费用、参与链上治理以及作为网络安全的抵押品。作为Kusama网络(波卡实验网)2026-05-20 19:13:04

-

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12 -

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12 -

以太坊官网ETH,以太坊 Ethereum2025-01-15 22:37:12

以太坊官网ETH,以太坊 Ethereum2025-01-15 22:37:12 -

币安Binance全球三大交易所之一2025-01-15 22:37:12

币安Binance全球三大交易所之一2025-01-15 22:37:12 -

欧易官网全球三大交易所之一2025-01-15 22:37:12

欧易官网全球三大交易所之一2025-01-15 22:37:12 -

火币huobi全球三大交易所之一2025-01-15 22:37:12

火币huobi全球三大交易所之一2025-01-15 22:37:12 -

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12 -

特朗普币芝麻开门TRUMP实时价格2025-01-15 22:37:12

特朗普币芝麻开门TRUMP实时价格2025-01-15 22:37:12

-

深圳瀚德信息科技有限公司服务:票链;地域:广东省-深圳市-南山区2025-04-22 23:49:28

深圳瀚德信息科技有限公司服务:票链;地域:广东省-深圳市-南山区2025-04-22 23:49:28 -

杭州云永网络科技有限公司服务:云永区块链服务平台软件V1.0;地域:浙江省-杭州市-滨江区2025-04-22 23:49:28

杭州云永网络科技有限公司服务:云永区块链服务平台软件V1.0;地域:浙江省-杭州市-滨江区2025-04-22 23:49:28 -

中化能源科技有限公司服务:仓海帮区块链数字仓单;地域:山东省-青岛市-黄岛区2025-04-22 23:49:28

中化能源科技有限公司服务:仓海帮区块链数字仓单;地域:山东省-青岛市-黄岛区2025-04-22 23:49:28 -

广发证券股份有限公司服务:广发证券可信ABS云基础资产数据存证服务节点;地域:广东省-广州市-黄埔区2025-04-22 23:49:28

广发证券股份有限公司服务:广发证券可信ABS云基础资产数据存证服务节点;地域:广东省-广州市-黄埔区2025-04-22 23:49:28 -

深圳前海金融资产交易所有限公司服务:前交所供应链资产交易区块链应用平台;地域:广东省-深圳市-南山区2025-04-22 23:49:28

深圳前海金融资产交易所有限公司服务:前交所供应链资产交易区块链应用平台;地域:广东省-深圳市-南山区2025-04-22 23:49:28 -

招商银行股份有限公司服务:开放许可链;地域:广东省-深圳市-福田区2025-04-22 23:49:28

招商银行股份有限公司服务:开放许可链;地域:广东省-深圳市-福田区2025-04-22 23:49:28 -

远光软件股份有限公司服务:区块链内模管理系统;地域:广东省-珠海市-香洲区2025-04-22 23:49:28

远光软件股份有限公司服务:区块链内模管理系统;地域:广东省-珠海市-香洲区2025-04-22 23:49:28 -

大陆云盾(重庆)信息安全技术研究院有限公司服务:电子数据保全鉴证平台;地域:重庆市-渝北区2025-04-22 23:49:28

大陆云盾(重庆)信息安全技术研究院有限公司服务:电子数据保全鉴证平台;地域:重庆市-渝北区2025-04-22 23:49:28